MicroStrategy - konvertibeln och nya preferensaktier

Låt oss ta en närmare titt på MSTR & Saylors strategi

Det har varit en intensiv period kring MicroStrategy (MSTR) och deras senaste drag att återbetala en konvertibel obligation i förtid. Samtidigt har det dykt upp ny information om hur Michael Saylor planerar att skifta mellan olika finansieringsfaser (ATM och konvertibla obligationer), och vad det kan betyda för oss som är långsiktiga i såväl aktien som Bitcoin. Här kommer en ny, mer sammanhängande genomgång där jag även lägger in några bilder och tabeller för att förtydliga det hela.

Varför löser MicroStrategy in sin konvertibel nu?

År 2021, när MSTR-aktien låg runt 80 USD, gav bolaget ut konvertibla obligationer för att finansiera Bitcoin-köp (man köpte BTC runt 40 000 USD/st). I dag handlas MSTR kring 350 USD. När konverteringskursen ligger på 142 USD blir utspädningen enorm om obligationsinnehavarna konverterar medan aktiekursen är mycket högre. Genom att lösa in konvertibeln i förtid minskar bolaget därför risken för att vi aktieägare blir utspädda mer än nödvändigt

Jag skulle själv säga att MicroStrategy främst rör sig mellan två faser:

1. Prisdeceleration (”Brake Pedal”)/ATM-fasen (at the market) där man säljer nya aktier till marknadspris för att minska skulden och balansera upp sin kassa.

2. Prisacceleration (”Gas Pedal”) där man utfärdar konvertibla obligationer (CB) eller andra räntebärande instrument för att höja skuldsättningen och köpa mer BTC.

I den här bilden ovanför ser vi en översikt av världsmarknaden på cirka 900 biljoner USD. Bitcoin utgör fortfarande en relativt liten del, runt 2 biljoner - trillioner på engelska - USD (dock visar grafen fel och det står 1T och det borde egentligen vara 2T), vilket ändå visar hur litet BTC är i förhållande till övriga världsmarknaden.

MicroStrategy: Två faser för att maximera BTC-exponering och aktievärde

Flera har kritiserat MSTR:s återkommande emissioner och menar att det hindrar priset på aktien från att stiga eller leder till oändlig utspädning. Men om ni läst min artikel “MicroStrategy - hur deras strategi och ”playbook” fungerar” så vet ni att det är mer komplicerat (och genomtänkt) än så. Och nu efter att jag i ett par dagar försökt djupdyka i MSTR och deras kommande “speldrag” så är planen troligen tvärt om än innan, dvs att:

• Fas 1 – Prisacceleration (”Gas Pedal”): Här utnyttjar man till exempel konvertibla obligationer för att skaffa mer kapital och köpa BTC. När BTC (och aktiekursen) stiger förblir skulden densamma, medan tillgångarna växer.

• Fas 2 – Prisdeceleration (”Brake Pedal”)/ATM-fasen): När aktien handlas med hög premie kör man ATM, det vill säga säljer nya aktier direkt på marknaden. Därigenom kan man minska skuldbördan och balansera upp verksamheten utan att ta på sig ännu mer risk.

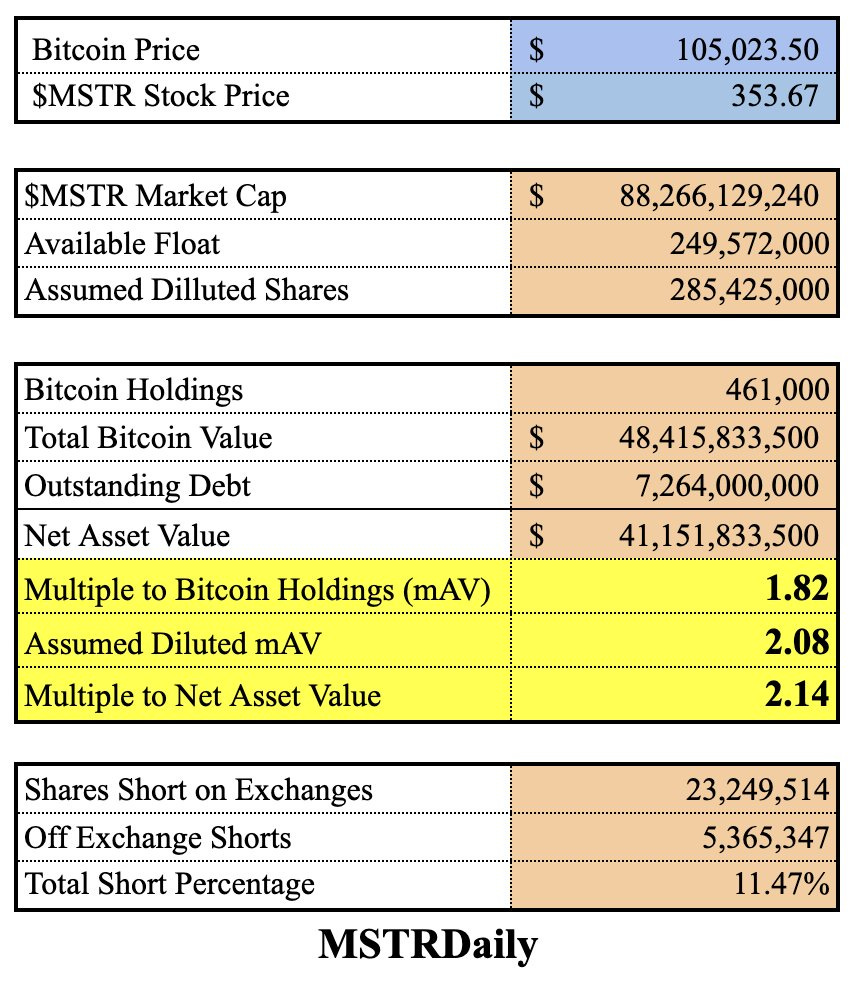

• BTC-pris: ca 103 - 105 000 USD

• MSTR-aktien: kring 345 - 355 USD

• Marknadsvärde för MSTR: 88,27 miljarder USD

• Totala BTC-innehav: 461 000 BTC (värda ca 48,4 miljarder USD)

• Nettotillgångsvärdet (NAV) uppskattas till ca 41,15 miljarder USD efter att man räknat bort skulderna.

Att MSTR just nu handlas till cirka 2,14 gånger sitt substansvärde (”Multiple to Net Asset Value”) är inget ovanligt. Under perioder då bolaget ökar sin skuldsättning kraftigt (genom konvertibla obligationer) kan premien stiga ännu mer – men när man sedan växlar över till ATM-fasen brukar premien normaliseras eller falla tillbaka något.

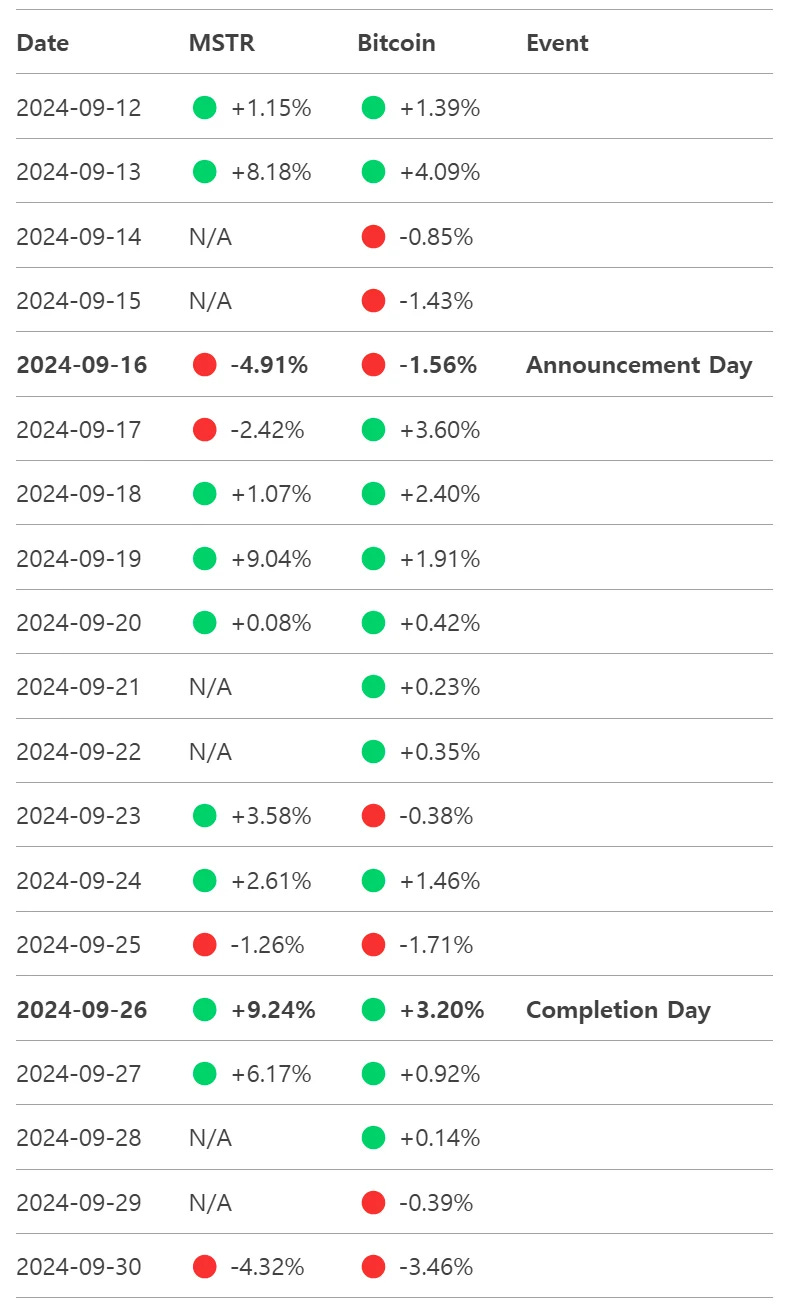

Tidigare exempel på inlösen och dess marknadseffekt

Den 16 september 2024 tillkännagav MicroStrategy en liknande tidig inlösen av en konvertibel. Här nedan visar hur MSTR-aktien och BTC reagerade runt dessa datum.

Vi ser att aktien ofta backar runt det faktiska tillkännagivandet (”Announcement Day”), men att den sedan kan studsa upp rejält när själva återbetalningen är genomförd (”Completion Day”). Nyligen (25 januari 2025) föll MSTR 5,21 % efter beskedet att bolaget återigen löser in en konvertibel i förtid. Det återstår alltså att se om vi får en liknande studs när inlösen formellt avslutas.

Hur hänger ATM och konvertibla obligationer ihop?

Som nämndes ovan använder Saylor två olika ”verktyg” för att balansera bolaget:

1. ATM (”At the Market”): Man säljer nya MSTR-aktier på öppna marknaden till rådande kurs (exempel: 350 USD). Det höjer aktiekapitalet och sänker skuldsättningen (deleverage).

2. Konvertibla obligationer (CB): Man ger ut skuld som kan konverteras till aktier, ofta med en premie (exempel: 50 % över börskurs). När BTC stiger blir detta hävstång, eftersom skulden ligger fast i dollar medan BTC-innehavet ökar i värde.

Just nu så har Saylor kvar ca 5,4 miljarder USD i ATM-kapacitet, men han har ca 16 miljarder USD kvar i potentiella konvertibla obligationer. Syftet är troligen att ”göra plats i balansräkningen” (dvs. sänka skuldsättningen något) innan man tar in ännu mer lån för att köpa fler BTC. Det gäller att hålla balans mellan de två faserna, så att bolaget inte överbelånar sig och riskerar en farlig skuldsituation om BTC- eller aktiepriset skulle falla.

De nya preferensaktierna (”STRK”)

Utöver sin hantering av konvertibla obligationer har MicroStrategy nyligen emitterat preferensaktier, enligt plan noterat under tickern STRK. Dessa preferensaktier är ett sätt för bolaget att:

1. Locka nya investerare – som kanske inte vill ha hela volatiliteten i stamaktien men ändå vill ha exponering mot bolagets stora BTC-kassa.

2. Erbjuda en attraktiv direktavkastning – i många fall ligger kupongen runt 8 %, vilket är högt jämfört med andra räntebärande instrument och traditionella preferensaktier.

3. Diversifiera kapitalanskaffningen – istället för att bara förlita sig på konvertibla obligationer och stamaktieemissioner (at the market) kan de nu sälja en form av ”halvaktie/halvobligation” som är prioriterad över stamaktien men under företagets övriga skulder.

Dessa preferensaktier är i regel eviga (perpetual) och konverteringskursen ligger ofta högt över nuvarande aktiekurs, vilket innebär mindre risk för omedelbar utspädning. Samtidigt är de underordnade skulder i prioriteringsordningen, så risknivån är högre än för en vanlig företagsobligation. Köparna kompenseras för det genom den högre utdelningen.

För MicroStrategys del passar detta bra in i bolagets strategi: Man vill fortsatt få in kapital för att stärka kassan (och potentiellt köpa ännu mer BTC), men vill inte nödvändigtvis öka skuldsättningen för mycket just nu eller späda ut stamaktien i onödan.

Att kupongen vid utställandet ligger på 8% (vilket kommer ändras för köparna upp och ner i och med hur aktien handlas, dock förblir räntan för MSTR alltid på 8%) kan anses vara högt, men är relativt normalt vid preferensaktier. Här får man ta den underliggande tillgången och den förväntade avkastningen i förhållande. Om BTC i genomsnitt kommer att avkasta mer än 8% på årlig basis framöver, så är är detta en vinst för MSTR, om den i genomsnitt avkastar mindre än 8% på årsbasis så är det en förlust för MSTR. Saylor och MSTR räknar dock med att BTC bör under de kommande 20 åren avkasta omkring 29% på årlig basis, vilket ger MSTR en 21% årlig vinst på deras preferensaktier.

Slutsatser och utsikter framåt

För den som är ny i MSTR kan det vara lätt att bli stressad när aktien faller på besked om nyemission eller tidig återbetalning av konvertibla obligationer. Men när man lägger ihop alla bitar ser man att MicroStrategy snarare växlar mellan två lägen:

• Öka skulden (CB) när BTC ser ut att gå upp → Hävstång på BTC-innehavet och en skenande aktiekurs.

• Minska skulden (ATM) när premien på aktien är hög → Sälja aktier på marknaden och använda pengarna till att betala tillbaka skuld, vilket skyddar företaget och de befintliga aktieägarna på sikt.

Kom ihåg att av det är en enormt liten del av den globala tillgångsmarknaden som Bitcoin ännu utgör. MicroStrategy tror att BTC bara är i början av sin resa, och MicroStrategy spelar nu väldigt aggressivt för att utnyttja detta potentiella paradigmskifte.

Jag tycker fortfarande att det här är en spännande strategi, förutsatt att man är långsiktig (6+ månader) och tror på BTC:s framtida värde. På kort sikt kan MSTR-aktien svänga mer än BTC själv, inte minst eftersom gammatraders och “kvantare” och andra aktörer kan försöka pressa kursen vid sådana här inlösenbesked. Men för den som tror på bolagets höga BTC-exponering och Saylors/MSTRs vision, kan denna hävstångsaktie vara ett intressant komplement i portföljen och jag tror som jag skrivit innan att den kommer fortsätta att prestera som en hävstång för Bitcoin framöver.

Som alltid gäller det dock att vara medveten om riskerna. Skulle BTC falla kraftigt kan MSTR:s aktie falla ännu mer. Samtidigt visar historiken att när MSTR stiger, så brukar det gå undan. Och om/när Bitcoin fortsätter uppåt under 2025 kan en ny cykel med konvertibla obligationer mycket väl trigga ytterligare prisuppgångar för MSTR.

Oavsett så ser jag i nuläget ingen anledning för mig själv att minska mitt innehav i MSTR, utan jag förblir därför lång mina positioner. Dock är jag väl medveten om att det kommer till en hög risk och kraftig volatilitet framöver.

Sist, på lördag denna vecka (och inte på fredag som tidigare) kommer jag med en ny portföljrapport och makroanalys. Anledningen till detta är för att få veckokursen att stämma mera exakt då börsen då är helt stängd. Skulle jag göra någon omallokering, köp eller sälj i portföljen innan så kommer jag givetvis att uppdatera om det direkt här på Substack. Om inte annat, så hörs vi igen på lördag!

Allt gott och lev väl,

an1h

Jag är nybörjare och har svårt för sånt som "preferensaktier" (STRK), vilket jag först inte riktigt fattade poängen med. Men om jag förstått det rätt så är det ett annat sätt att få in pengar utan att ta ännu mer lån och de som köper dessa aktier får en fast utdelning på 8 %. Det låter högt, men om Bitcoin går upp mycket på sikt kanske det ändå är smart? Jag vet inte riktigt.

PS: Köpte lite mer MicroStrategy nu i dippen ;-) Jag tror på Bitcoin långsiktigt; behåller mina positioner ett tag till.

Nu kanske jag ställer en dum fråga, men om man investerar i MSTR för deras BTC tillgångar och strategi som berör BTC. Vad är då anledningen till att investera i MSTR istället för BTC direkt?

Tacksam för svar, gillar dina posts starkt överlag.