Tullar, inflation och en försvagad dollar

Är detta slutet eller början på nästa stora riskrally?

I min senaste Vecka 7: Portföljrapport låg fokus på hur räntorna påverkar min portfölj, men det finns betydligt fler faktorer att ta hänsyn till för att förstå min investeringsstrategi och marknaden som helhet. Samtidigt som den senaste KPI-rapporten visar att inflationen är allt annat än död, har nya tullhot dykt upp som ytterligare osäkerhetsmoment.

För den som mest är intresserad av att följa min investeringsstrategi och i vad jag själv investerar i kan hoppa över denna analys, då jag alltid tar upp de viktigaste parametrarna för min egna portfölj samt vad jag själv investerar i just nu, i mina portföljrapporter som jag publicerar varje vecka.

Men, för den som är intresserad av att förstå hur räntorna påverkar marknaden i en större utsträckning kommer här en djupdykning i de senaste ränte- och inflationsrapporterna.

Jag har försökt skriva denna ränteanalys så kortfattat som möjligt, men det blev något svårt då jag försökt ta med alla väsentliga rapporter (samt ett par som inte är lika viktiga men som jag ändå kollar på) och hur de påverkar varandra. Lika så har jag försökt undvika avancerade ord då det lätt blir många av dem när man pratar räntor och inflation. Om man mot förmodan inte orkar läsa eller förstår sig på allt som jag skrivit här nedan så kan man alltid gå längst ner i denna analys där jag skrivit en slutsats om räntorna, inflationen och tullarna och dess påverkan på marknaden.

Eftersom jag vet att Bitcoin är ett stort intresse för fler än bara de som följer mina portföljrapporter så har jag även tagit i beaktning hur Bitcoin bör komma att påverkas av ränte- och inflationsrapporterna (tilläggas kan att jag gör detta betydligt mera grundligt i mina portföljrapporter, men analysen skulle bli lite för lång och omständig om jag gjorde det här också).

Men, om man vill lära sig mer om senaste makron och och hur inflationen, räntorna och tullarna påverkar varandra så tror jag ändå att jag fått med det mest väsentliga i denna analys och hoppas att det ändå blir lärorik läsning för den som är intresserad av att lära sig mer om makron på världens finansmarknader just nu :)

Inflationssiffror och tullhot

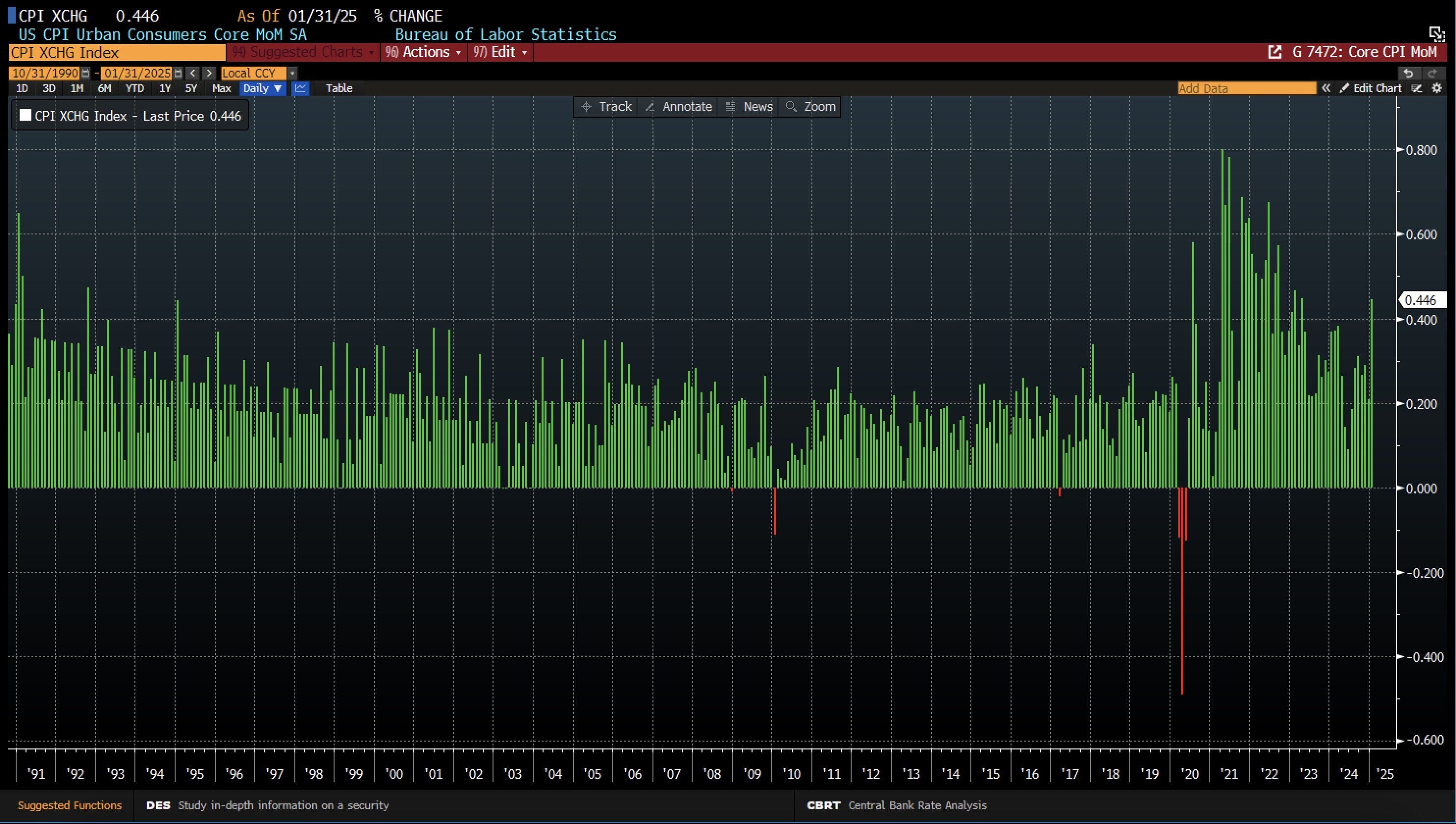

Vi avslutade förra veckan med nya tullhot. Innan vi ens hann få detaljerna kring dessa, släpptes KPI-rapporten – och den visade tydligt att inflationen är långt ifrån död. Kärninflationen på månadsbasis (Core CPI MoM SA) kom in på 0,446 % i januari 2025, vilket är en av de högsta noteringarna på över 30 år, om vi exkluderar den extrema volatiliteten under Covid-perioden.

Grafen ovan visar månatliga förändringar i kärn-KPI (KPI exklusive mat och energi) från 1990 till idag och tydliggör tre viktiga perioder. Under 1990-talet och tidigt 2000-tal präglades inflationsmiljön av stabilitet med relativt små fluktuationer. Under finanskrisen 2008–2009 uppstod däremot tillfälliga deflationära inslag (synliga genom de röda staplarna i grafen) vilket speglar den kraftiga ekonomiska inbromsningen vid den tiden. Efter Covid-pandemin steg inflationen kraftigt och nådde nivåer långt över det normala. Det visar hur stora de ekonomiska effekterna av pandemin var och hur stimulanserna som följde bidrog till ökade priser.

Den senaste KPI-rapporten visar att priserna fortsätter att stiga i ekonomin. Kärninflationen är nu på de högsta nivåerna sedan början av 90-talet, vilket gör att Federal Reserve (FED) står inför en svår avvägning. För att få ner inflationen kan de behöva hålla räntorna höga längre, men det kan samtidigt bromsa ekonomin och påverka jobben negativt.

Om inflationen fortsätter att vara hög kan det också påverka finansmarknaden. Om investerare börjar tro att FED måste hålla fast vid höga räntor längre än väntat, kan det leda till stigande räntor, svängiga valutakurser och oro på börserna.

Det blir viktigt att förstå om prisökningarna beror på enstaka branscher eller om de är mer spridda i ekonomin. FED kommer troligen att analysera fler siffror innan de bestämmer sig om räntorna, men med den här inflationsrapporten i ryggen ser det ut att bli svårt att motivera räntesänkningar inom den närmaste tiden.

Politisk osäkerhet och inflationsrisk

Efter valet var det många som trodde att Trump skulle kunna hantera inflationen bättre, men nu blir det en stor risk att införa nya tullar när priserna redan är höga. Handelshinder (särskilt tullar) gör importerade varor dyrare vilket snabbt kan leda till ännu högre priser för konsumenterna och driva upp inflationen ytterligare.

Inflation är redan ett stort problem för amerikaner och tullar kan göra situationen ännu värre genom att öka kostnaderna i hela ekonomin. När importpriserna stiger blir det dyrare att producera varor och tjänster även inom landet, vilket i sin tur tvingar företag att höja priserna för konsumenterna.Detta kan skapa en kedjereaktion där högre importkostnader driver upp priserna.

Ironiskt nog presenteras tullarna i USA som ett sätt att skydda amerikanska företag, men i verkligheten kan de slå tillbaka genom att höja kostnaderna för både företag och konsumenter. Om FED samtidigt måste hålla räntorna höga längre för att bekämpa inflationen, kan tullarna förvärra situationen ännu mer.

Sammanfattningsvis, i en ekonomi där inflationen redan är ett stort problem, skapar hot om nya tullar ytterligare osäkerhet för både företag och konsumenter. Om dessa åtgärder införs utan en tydlig plan för att hantera deras inflationsdrivande effekter, kan de få allvarliga ekonomiska och politiska konsekvenser.

Tullar som begränsning

Hög inflation gör det svårt att införa tullar eftersom dyrare import driver upp priserna ytterligare. Detta kan försvaga köpkraften, skapa osäkerhet och minska konsumtion och investeringar. Därför blir marknadens reaktion på de senaste makrohändelserna avgörande för hur centralbanker och politiker hanterar balansen mellan inflation och tillväxt.

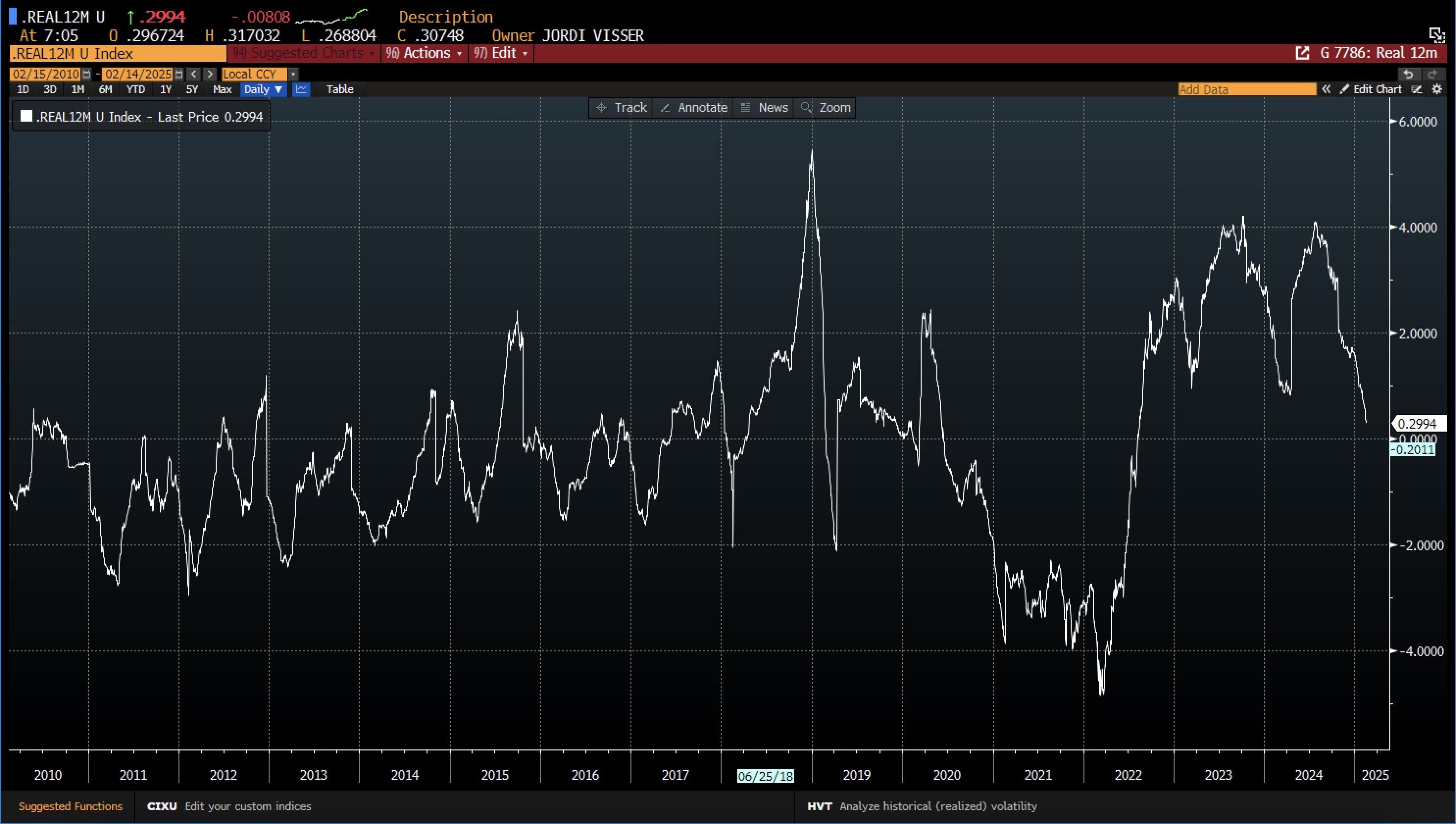

En viktig faktor är realräntorna, alltså räntor justerade för inflation som vi ser på bilden. De har nu fallit tillbaka mot noll, vilket signalerar att den ekonomiska åtstramningen börjar avta. Efter pandemin och FED:s räntehöjningar steg realräntorna snabbt, men att de nu sjunker tyder på att likviditeten på marknaden ökar och sannolikt fortsätter göra det.

Om realräntorna fortsätter falla kan FED behöva lätta på penningpolitiken för att stötta ekonomin, vilket kan gynna investeringar och konsumtion men också göra det svårare att bekämpa inflationen. Låga realräntor gör dessutom amerikanska tillgångar mindre attraktiva, vilket kommer försvaga dollarn. Om investerare söker bättre avkastning på andra marknader kan kapitalflöden ut ur USA öka, vilket pressar dollarn ytterligare och kan driva upp priserna på importerade varor.

FED står nu inför utmaningen att balansera mellan att hålla inflationen i schack och att inte bromsa tillväxten för mycket. Samtidigt kan nya tullar förvärra inflationen, vilket gör marknadens reaktion de kommande veckorna avgörande för hur politiken kommer att utvecklas.

Nedgång i räntor och effekten på dollarn

Dollarn har försvagats kraftigt efter att realräntorna fallit med nästan 400 baspunkter de senaste sju månaderna. Med realräntor nära noll och osäkerhet kring tullpolitik ser marknaden ut att förbereda sig på en längre period av en svagare dollar – något både Trump och Jerome “J-Pow” Powell kan välkomna.

Bloomberg Dollar Index (BBDXY) visar tydligt denna utveckling i grafen ovanför. Efter en kraftig uppgång under 2021 och 2022, driven av FED:s räntehöjningar, nådde dollarn en topp i slutet av 2022. Under 2023 stabiliserades den, men i slutet av 2023 och början av 2024 steg den igen innan den senaste tidens makrohändelser åter satte press nedåt.

Tekniskt har dollarn brutit under det 20-veckors glidande medelvärdet (SMA20), en första signal på fortsatt svaghet. MACD-indikatorn har också gett en säljsignal, och en negativ divergens tyder på att den senaste uppgången saknade styrka.

Makroekonomiskt försvagas dollarn av fallande realräntor, minskad tullmöjlighet i en redan inflationsdriven ekonomi och en marknad som varit kraftigt exponerad mot USD. Om investerare börjar minska sina dollarinnehav kan nedgången ske snabbare än fundamentala faktorer ensamt skulle motivera.

Sammanfattningsvis ser jag en kombination av fallande realräntor, tullutmaningar och tekniska säljsignaler som tecken på att dollarn kan vara inne i en längre period av svaghet. Marknaden börjar prisa in denna förändring, vilket kan gynna råvaror, tillväxtmarknader och risktillgångar. Om FED inte signalerar nya räntehöjningar kan dollarns nedgång fortsätta och forma en ny makromiljö framöver.

Räntor, dollar och Bitcoin

Marknaden är i en övergångsfas där den amerikanska 10-årsräntan börjat falla trots hög inflation, vilket kan signalera att ränteuppgången tappar kraft. Efter att ha nått över 5 % i slutet av 2023 har räntorna blivit mer volatila, och den senaste nedgången till 4,47 % närmar sig det 20-veckors glidande medelvärdet. Samtidigt visar MACD-indikatorn en möjlig säljsignal, vilket tyder på att räntorna kan ha toppat.

Om denna trend fortsätter kan marknaden börja räkna med att FED nått sin räntepeak och närmar sig sänkningar, men den höga inflationen kan hålla räntorna uppe längre än väntat. Fallande räntor och en svagare dollar kan dock gynna råvaror, Bitcoin och andra risktillgångar, som tidigare tyngts av höga räntor och ett starkt USD.

Om dollarn fortsätter ner och MACD-signalen bekräftas kan detta bli starten på en mer positiv miljö för riskfyllda investeringar. Marknaden befinner sig dock i ett känsligt läge där FED:s nästa steg blir avgörande.

Sentiment och marknadsrörelser

Sentimentet har fallit kraftigt, särskilt med en tydlig volymspik i Ethereum ETF (ETHA) i samband med tullnyheterna mellan Mexiko och Kanada. Detta tyder på att investerare reagerade starkt, och marknaden kan ha genomgått en tvättdag där både svaga och starka händer tvingades ompositionera sig.

Grafen visar ETHA:s prisutveckling och handelsvolym. ETF:n steg kraftigt fram till november men har sedan fallit över 30 % från sin topp vid 30 USD och handlas nu runt 20,79 USD. Den senaste tidens låga volymer bröts plötsligt av en kraftig spik, vilket ofta sammanfaller med kapitulation, där stora försäljningar skapar en kortsiktig botten.

Sådana volymtoppar brukar signalera att marknaden “skakat ut” svaga händer. Om priset stabiliseras och köpare kommer tillbaka kan detta vara en vändpunkt. Kryptomarknaden har på senare tid rört sig mer i linje med andra riskfyllda tillgångar, som tech-aktier, och har reagerat negativt på tullhoten.

Om räntorna och dollarn börjar falla kan detta skapa en mer gynnsam miljö för krypto. Volymspiken i ETHA, tillsammans med den breda marknadsreaktionen, tyder på att vi troligen är nära en botten i denna konsolideringsfas. Om sentimentet stabiliseras och vi ser nya inflöden kan detta vara en bra nivå för långsiktiga investerare att börja titta på kryptoexponering igen.

Fear & Greed-index

Om vi kollar på Fear & Greed-index som väger marknadssentimentet så kan vi se att den aktuella nivån är 38 (Fear), vilket indikerar att marknaden befinner sig i en fas av rädsla. Indexet har fallit från neutrala nivåer på 46 för en månad sedan, och jämfört med tidigare toppar i “Extreme Greed” (den var uppe i 92 under mars 2024 t.ex). Med andra ord så har vi en kraftig försvagning av sentimentet.

Historiska mönster tyder på att rädsla i regel är en bra köpsignal. När Fear & Greed Index tidigare har nått låga nivåer, har det ofta sammanfallit med bottnar i kryptomarknaden då senaste gången indexet var på liknande nivåer följde en stark återhämtning i Bitcoin.

När sentimentet är svagt flockas ofta investerare till Bitcoin och stabila tillgångar istället för mer volatila altcoins. Om Bitcoin håller sig stabil samtidigt som Fear & Greed-indexet är lågt kan det vara en signal på konsolidering innan en ny uppgångsfas.

PMI bryter högre

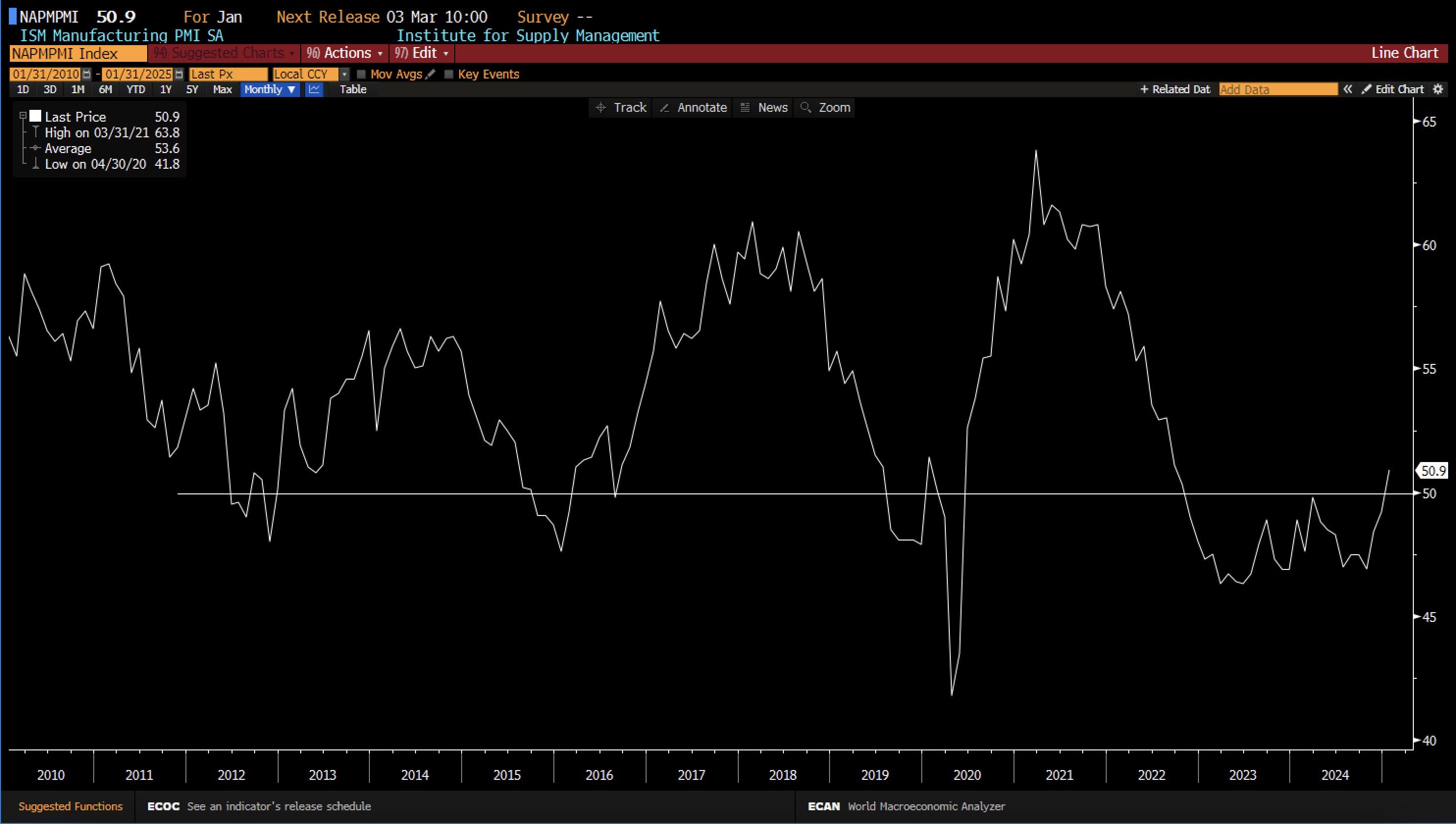

USA:s ISM Manufacturing PMI har för första gången sedan 2022 stigit över 50, vilket signalerar att tillverkningssektorn växlar från nedgång till expansion. En PMI över 50 tyder på ökad produktion och fler beställningar, vilket kan gynna arbetsmarknaden och ekonomin i stort.

Tidigare har PMI sjunkit under 50 under lågkonjunkturer, som 2012–2013, 2015–2016 och under covid-kraschen 2020. Den senaste nedgången 2022–2023 sammanföll med FED:s räntehöjningar och global osäkerhet, men nu ser vi tecken på en vändning där efterfrågan ökar.

En stigande PMI är en positiv signal för ekonomin och kan minska risken för lågkonjunktur. Det kan också stärka aktiemarknaden, särskilt inom industri och råvaror. På valutamarknaden kan en starkare tillverkningssektor ge stöd åt dollarn, medan ökad produktion kan öka efterfrågan på råvaror som olja och metaller.

Om denna trend fortsätter kan det stärka optimismen kring en mjuklandning snarare än en utdragen lågkonjunktur.

Kinas stimulans fungerar

Kinas ekonomiska stimulanser börjar nu få tydlig effekt, och Hang Seng-indexet har blivit världens bäst presterande större aktiemarknad. Myndigheterna har genomfört en rad åtgärder för att stimulera tillväxten, bland annat genom räntesänkningar, ökad likviditet och riktade stödinsatser för fastighetssektorn. Dessa insatser har lett till en stabilisering av marknaden och skapat ökat förtroende bland investerare, vilket i sin tur har drivit aktiekurserna uppåt.

Detta är särskilt viktigt för Bitcoin eftersom Kinas M2-penningmängd nu motsvarar den kombinerade penningmängden i USA och EU. En ökad likviditet i Kina innebär mer kapitalflöden och det har historiskt sett haft en starkt positiv effekt på Bitcoin. Under tidigare cykler har perioder av ökad kinesisk penningmängd ofta sammanfallit med större prisuppgångar i BTC, då kinesiska investerare har sökt alternativa tillgångar för att bevara värde och spekulera i en miljö med hög likviditet.

Jag själv anser att Hang Sengs uppgång är en signal om att det ekonomiska sentimentet i Kina förbättrats och det bör därför innebära mer spekulativt kapital, vilket skulle kunna ge ytterligare stöd för risktillgångar överlag. Historiskt sett har Kinas expansiva penningpolitik fungerat som en kraftfull katalysator för Bitcoin och risktillgångar och om vi ser en fortsatt återhämtning i kinesiska tillgångar kan detta bli ännu en stark drivkraft för nästa stora rörelse.

Meme-coins och marknadens livstecken

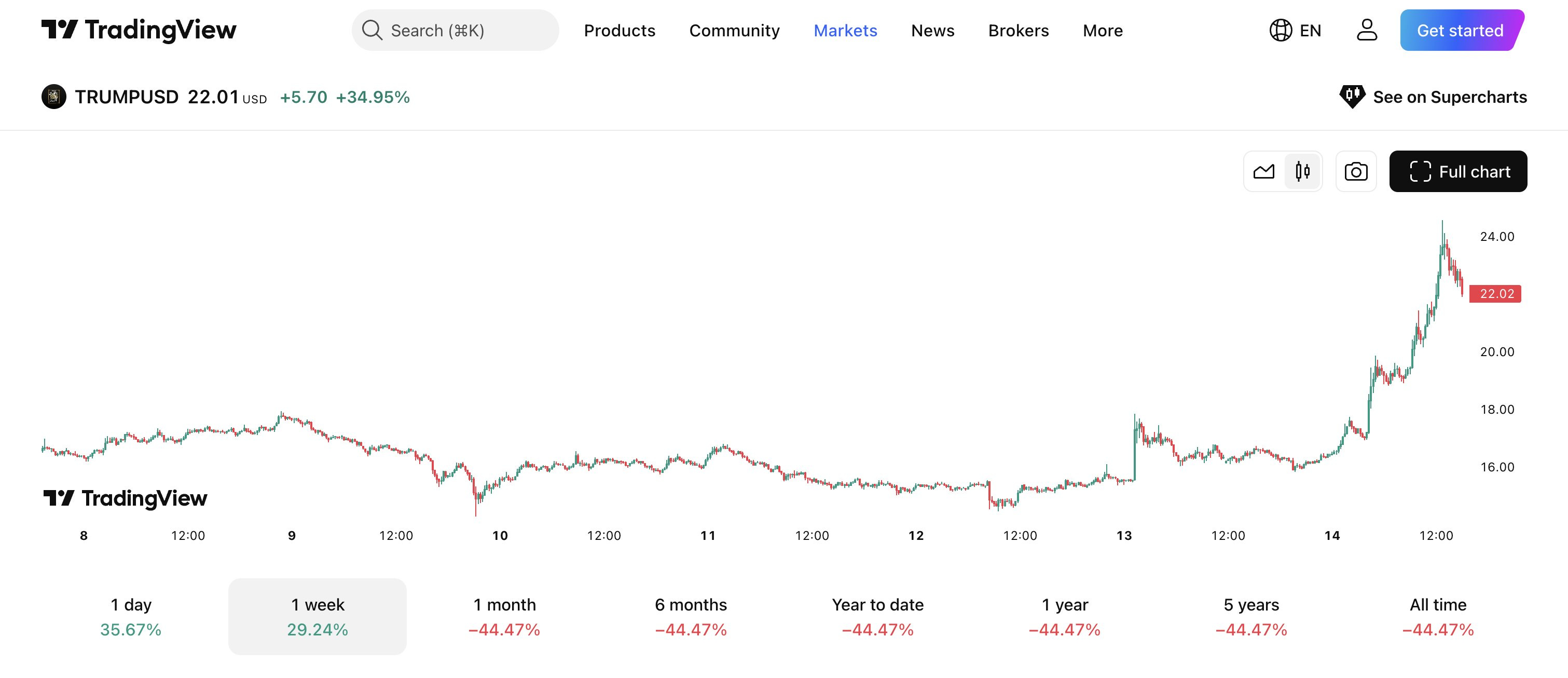

Trump-meme-coinen föll kraftigt under nedgången, men vad som är mer intressant är dess explosiva återhämtning med en uppgång på över 50 % från botten, samtidigt som Bitcoin knappt har rört sig. Detta ser jag som en signal på att den spekulativa drivkraften på kryptomarknaden sakta har börjat vakna till liv igen.

När marknaden befinner sig i en återhämtningsfas brukar de mest spekulativa tillgångarna ofta reagera först, medan större och mer etablerade kryptovalutor som Bitcoin tenderar att röra sig långsammare. Att en meme-coin som denna studsar så pass kraftigt tyder på att riskviljan kan vara på väg tillbaka. Liknande rörelser har tidigare fungerat som en tidig indikator på bredare prisuppgångar i kryptomarknaden.

Om detta mönster håller i sig kan vi snart se att kapitalet börjar flöda vidare till större kryptotillgångar, vilket skulle kunna skapa en mer omfattande uppgångsfas. Med tanke på att likviditetsförhållandena börjar förändras, både genom Kinas stimulanspolitik och en potentiellt försvagad dollar, finns det goda skäl att hålla ett öga på hur sentimentet utvecklas i kryptosektorn de kommande veckorna.

Elliott Wave & Bitcoin

Elliott Wave-teorin är ett intressant sätt att läsa marknaden och identifiera de större trenderna genom att analysera prisrörelser i återkommande vågmönster. Enligt denna teori rör sig marknader i cykler bestående av impulsiva och korrigerande vågor, vilket gör det möjligt att försöka förutse framtida prisrörelser.

Grafen visar att vi befinner oss i en förlängd korrigering av Wave 2 för Bitcoin, där den senaste WXY-korrektionen har fördjupat rörelsen neråt. Denna konsolideringsfas har absorberat en stor del av säljtrycket, vilket skapat en teknisk grund för nästa större uppgång. Enligt vågräkningen ser det ut som att Wave Y kan slutföras vid 93 100 USD, vilket gör detta till en intressant ingångsnivå inför en potentiell vändning.

Om Bitcoin reagerar positivt vid denna nivå kan vi se starten på Wave 3, som enligt Elliott Wave-teorin oftast är den mest explosiva och kraftfulla vågen i en trend. Detta skulle innebära att BTC kan bryta över den tidigare toppen vid 109 588 USD.

Om marknaden däremot inte vänder upp vid 93 100 USD, finns möjligheten att korrektionen förlängs något ytterligare. Dock förblir det större mönstret positivt så länge priset inte faller under 89 000 USD, vilket fungerar som en kritisk stop-loss-nivå för den långsiktiga strukturen.

Att analysera marknaden genom Elliott Wave ger en intressant inblick i hur marknadens sentiment formar prisrörelser, och just nu pekar mycket på att vi står inför en potentiellt kraftfull trendvändning. Om detta scenario bekräftas kan vi snart få se Bitcoin ta fart uppåt och lämna den nuvarande korrigeringen bakom sig.

Slutsats

Trots utmaningarna med fortsatt hög inflation och risken för ytterligare tullar finns det samtidigt faktorer som talar för en mer gynnsam miljö för risktillgångar och tillväxtmarknader framöver. Med realräntorna på väg nedåt och tecken på en mjukare penningpolitik, både i USA och globalt, ökar sannolikheten för att investerare börjar söka högre avkastning utanför traditionella räntebärande instrument. En fallande dollar kommer dessutom gynna de globala marknaderna utanför USA och en ökad likviditet i Kina historiskt har varit en stark katalysator för både råvaror och kryptotillgångar.

Sammantaget kommer detta skapa en mer positiv miljö för risk överlag, särskilt om FED väljer en mindre aggressiv hållning och om de potentiella tullarna inte blir lika omfattande som befarat. Det finns dock en fin balans att ta hänsyn till: skulle inflationen bita sig fast på höga nivåer kan centralbankerna tvingas höja räntorna mer än väntat, vilket snabbt kan dämpa riskaptiten. Men för stunden tycks marknaden vara i en övergångsfas där penningpolitiken kan komma att mjukna, den globala likviditeten ökar och inflationshotet balanseras av förhoppningar om fortsatt tillväxt. För många investerare, inte minst de som tittar på alternativa tillgångar med mera risk, som krypto eller tillväxtmarknader, kan detta bli upptakten till en ny expansionsfas.

För de som prenumererar på mina portföljrapporter så vet de hur jag själv ser på marknaden och väljer att investera och diversifiera i nuläget. Jag är mycket positivt inställd till min portfölj under kommande månader, trots en tråkig start under februari och jag kommer givetvis att fortsätta att publicera makroanalyser med min egna portfölj som utgångspunkt varje lördag.

Önskar er alla en trevlig vecka så hörs vi igen på lördag med en ny portföljrapport.

Allt gott och lev väl,

an1h

PS: Viktigt! Kom ihåg att detta absolut INTE är någon som helst form av finansiell rådgivning. Jag skriver här min egna syn på marknaden baserad på mina egna makroanalyser. Kom ihåg att i slutändan aldrig lyssna på någon annan när du investerar, utan fatta helt och hållet dina beslut på egna grunder. Du vet själv bäst när du behöver pengarna och hur din egna risktolerans ser ut.

Är du inte orolig kortsiktigt? BTC har stampat still ett längre tag nu, vi har inte fått en BTC-reserv, samt statskuppen och inkommande krisen/kollapsen av USA? Har svårt att se en ny bullrun i närtid.