Q2 - Portföljens kvartalsrapport

Sammanfattning för kvartal 2 & makroanalys

Nu har juni månad nått sitt slut och därmed även det andra kvartalet 2025. Det innebär att det är hög tid för en sammanfattning av månaden och kvartal 2.

Juni månad stängde på plus och Q2 blev som jag räknade med (efter all oro under Q1) mycket lönsam. Portföljen ökade med en miljon kronor under juni månad, samt +6,1 miljoner kronor under det andra kvartalet, vilket summerar uppgången till +12,4 miljoner kronor på rullande tolv månader. På tre år är portföljens avkastning nu +23,7 miljoner kronor. I procent motsvarar det en avkastning på +72,8 % senaste året och +614,13 % de senaste 3 åren.

Men det är inte bara siffrorna som sticker ut, det är också den miljö de levererats i. Vi befinner oss i ett makroklimat där ytan emellanåt kan se lugn ut, men där underströmmen av strukturella förändringar är kraftfull. Inflationen faller, men långsamt. FED signalerar stabilitet, men osäkerheten lurar fortfarande i bakgrunden, både i form av geopolitiska spänningar och en vacklande arbetsmarknad.

Det här kvartalet har handlat om att navigera i ett slags makroekonomiskt mellanläge. Inte i storm, men inte heller klar himmel. Det är just i sådana perioder som positionering, tålamod och strategisk tydlighet blir avgörande.

I denna makroanalys går jag bland annat igenom vad som format andra kvartalet, från räntemarknaden och inflationssignalerna till arbetsmarknadsdatan och investerarsentimentet och hur det bör påverka det tredje kvartalet (Q3 2025).

Jag har delat in denna “kvartalsrapport” i tre delar.

Del 1:

I fösta delen så går jag igenom avkastningen som portföljen levererat sedan början av året, under månaden, kvartalet och på 1 och 3-årsbasis.

Del 2:

I andra delen går jag sedan igenom de stora “penseldragen” inom makron just nu, för den som är intresserad av att lära sig mer om åt vilket håll som jag ser hur vindarna blåser på marknaden framöver.

Del 3:

I den tredje delen så går jag sedan in lite mer djupgående på makron i portföljens innehav och vad vi kan förvänta oss under Q3. Jag svarar även på en läsarfråga som jag fick från helgens portföljrapport. Eftersom del 3, där jag pratar om min portfölj är till för de som tagit rygg på min portfölj och investerar i samma tillgångar som jag själv, så har jag (som mina portföljrapporter) låst den delen till de som väljer att stötta mitt arbete genom att prenumerera på min Substack.

Så, innan vi hoppar in i makroanalysen så kommer här första delen, dvs en snabb genomgång av månadens och kvartalets resultat.

Del 1:

Just nu är min portfölj på totalt 28 527 733 SEK (avrundat till 28,5 miljoner kronor) och den har avkastat +7,82% hittills i år.

Under juni månad (de senaste 30 dagarna) så har portföljen avkastat +4,20%

Under Q2 (de senaste 3 månaderna) så har portföljen avkastat +27,13%

För extra transparens och kontext så har min portfölj från och med idag och ett helt år/365 dagar tillbaka avkastat +72,80%

För ytterligare transparens och kontext så har min portfölj från och med idag och 3 år tillbaka avkastat +614%

Om vi lämnar avkastningen i procent åt sidan för en stund och istället kollar på avkastningen i kronor och ören så får jag även där påstå att jag är mycket nöjd med resultatet och hur portföljen har levererat.

Hittills i år har portföljen avkastat +2 213 787 SEK (avrundat till +2,2 miljoner kronor)

Portföljen har under juni månad (de senaste 30 dagarna) avkastat +1 073 647 SEK (avrundat till +1 miljon kronor)

Portföljen har från och med idag och 3 månader tillbaka (under kvartal 2) avkastat +6 137 621 SEK (avrundat till +6,1 miljoner kronor)

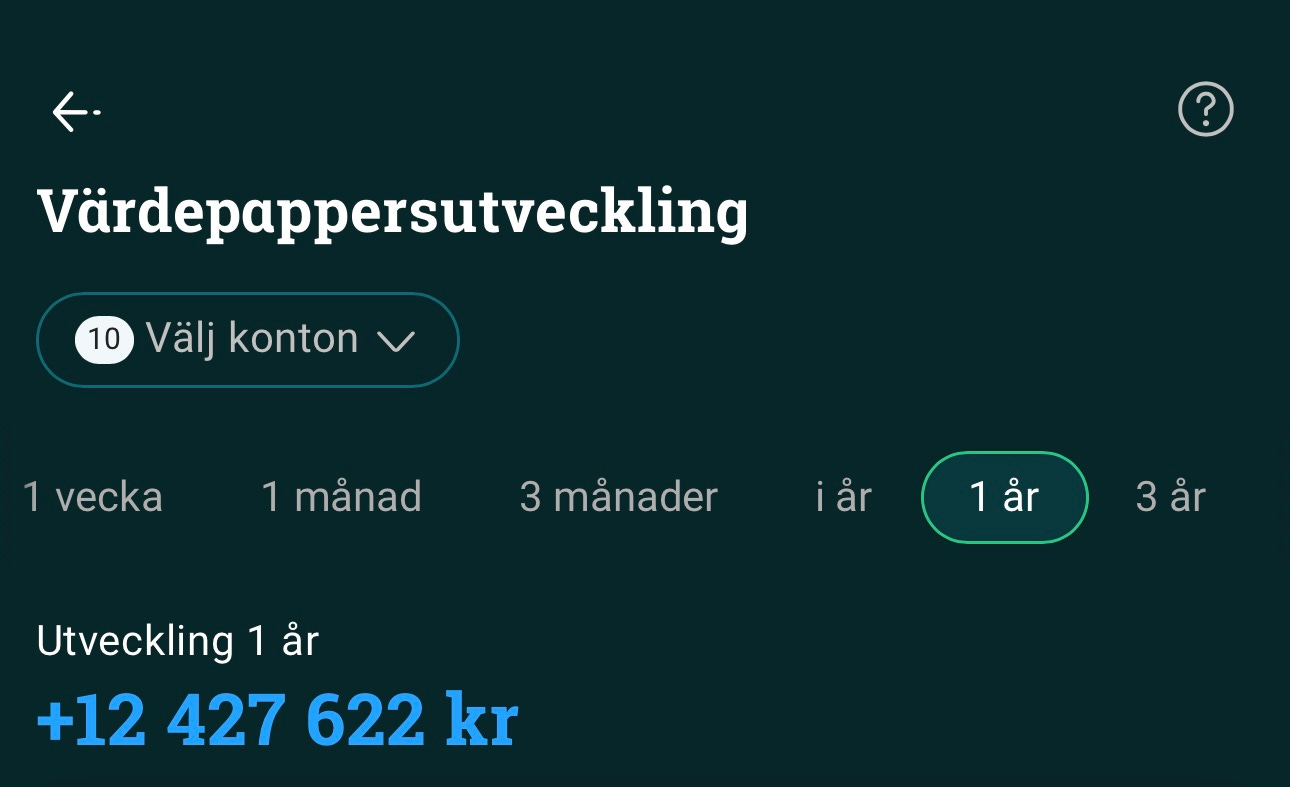

Portföljen har från och med idag och ett helt år/365 dagar tillbaka avkastat +12 427 622 SEK (avrundat till +12,4 miljoner kronor)

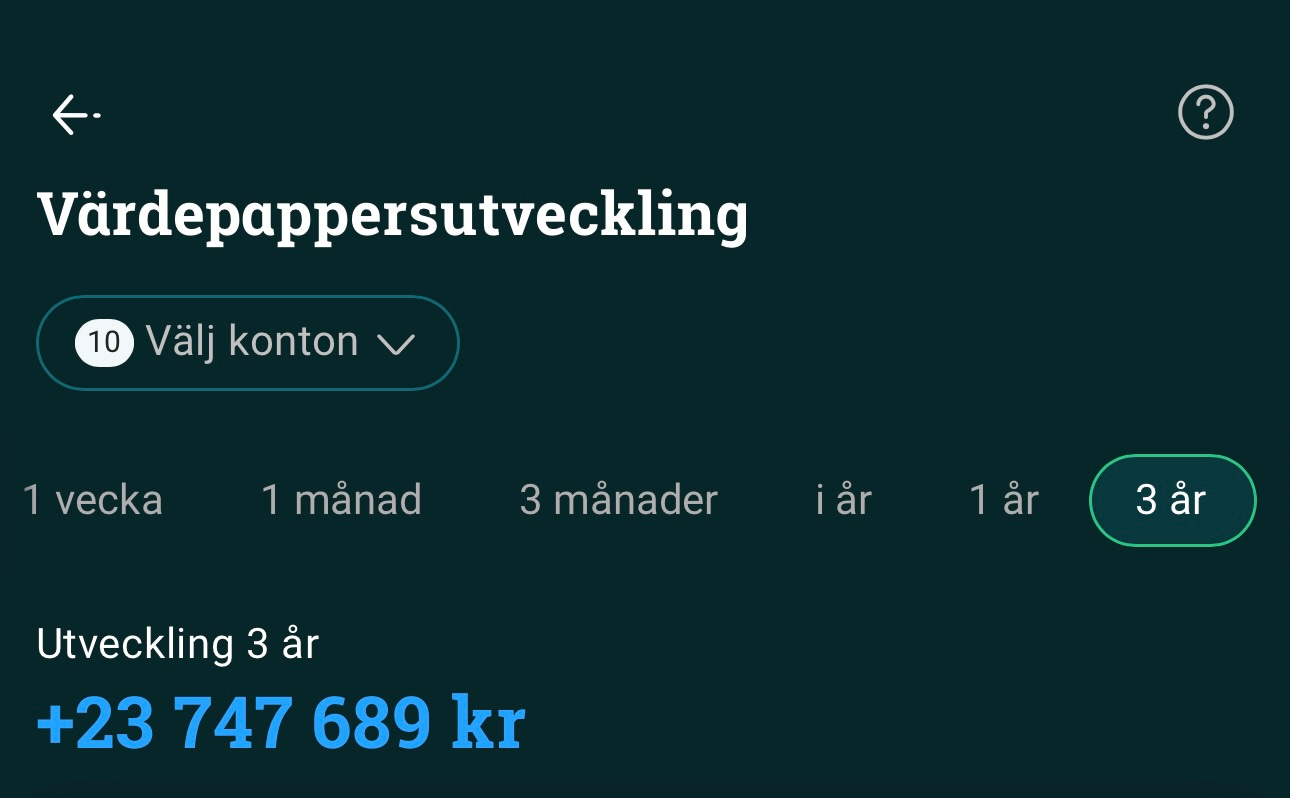

Portföljen har från och med idag och tre år tillbaka avkastat +23 747 689 SEK (avrundat till +23,7 miljoner kronor).

Del 2: Summering och makroanays

Inflationen kryper nedåt

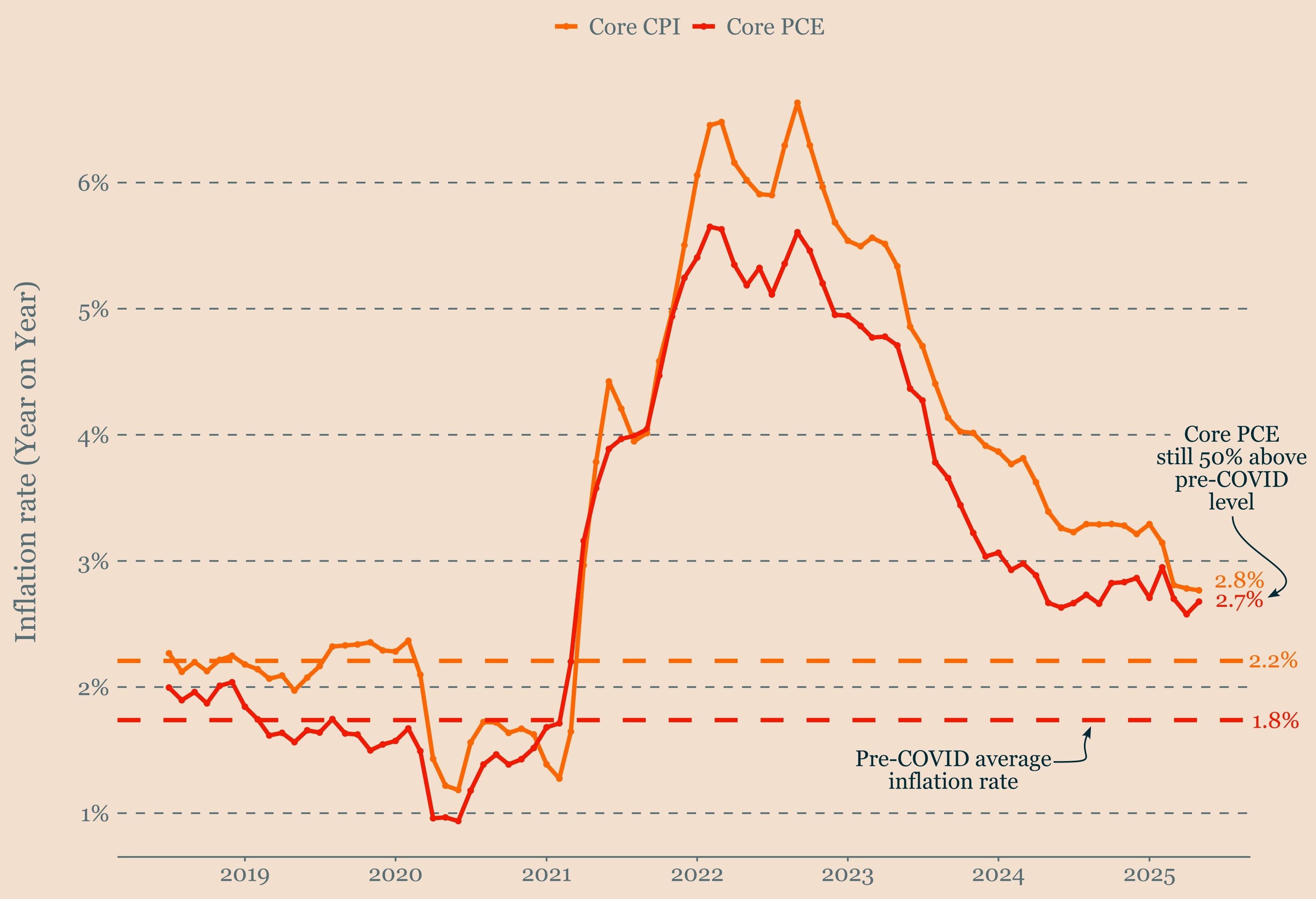

Trots att Core CPI (det breda måttet på underliggande inflation) visar en tydligt nedåtgående trend, har Core PCE (FEDs föredragna mått) fastnat kring 2,8 % det senaste året. Det är en nivå som fortfarande ligger hela 50 % över snittet före pandemin, vilket illustrerar hur segdragen prisstabiliseringen faktiskt är.

Grafen visar tydligt att inflationen är inte längre i fritt fall, men heller inte tillbaka i det bekväma spannet runt 2 %. Core CPI och Core PCE närmar sig varandra, men gapet till den tidigare normala inflationsnivån består. Det här långsamma förloppet innebär att Federal Reserve inte har något skäl att vare sig skynda på räntesänkningar eller dra åt ännu mer. Läget är i praktiken låst, dvs. stabilt men otillfredsställande.

För marknaden innebär det att “higher for longer”-narrativet fortfarande gäller. Det är en miljö där ekonomin tillåts bromsa in gradvis och där nästa policyförändring kommer först när realekonomin visar tydliga skift. För investerare handlar det nu om att ha is i magen. Inflationen faller, men inte av sig själv.

FED står fast vid två räntesänkningar

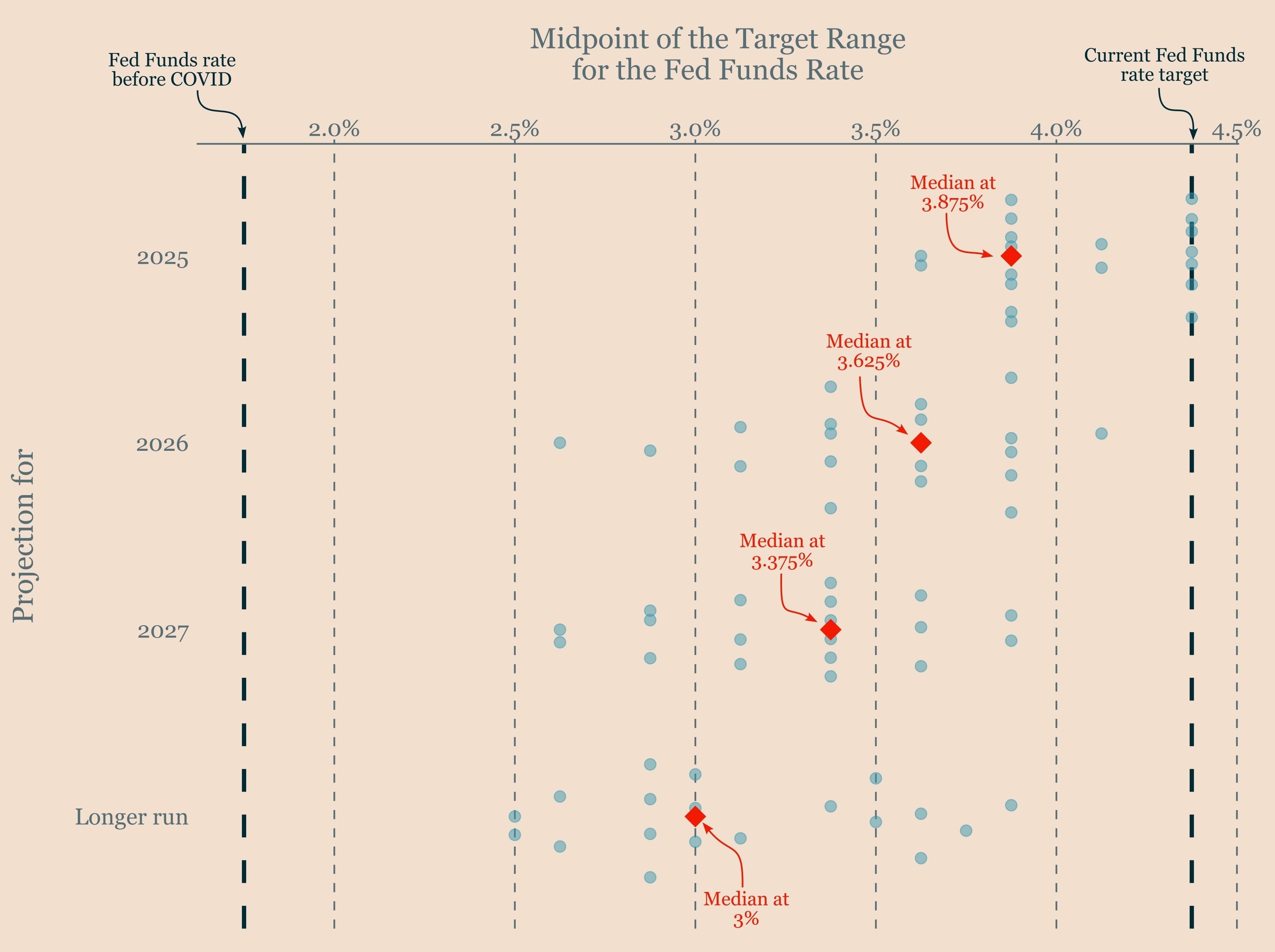

Trots att inflationsbanan har försvårats av nya handelstullar och ökade geopolitiska spänningar står Federal Reserve fast vid planen att sänka räntan två gånger under 2025. Det här beskedet, som framgår av FEDs senaste “dot plot”-prognos, visar tydligt att den penningpolitiska linjen förblir mjukare än många befarat.

Diagrammet illustrerar hur medianprognosen för styrräntan sjunker successivt från dagens nivå på 5,25–5,50 % ned till 3,875 % i slutet av 2025, för att sedan fortsätta nedåt till 3,625 % 2026, och vidare mot 3,0 % i det längre perspektivet. Detta signalerar inte bara en mildare penningpolitisk framtid, utan också att FED själva bedömer att inflationen är på väg att normaliseras (trots viss yttre osäkerhet).

Det här är ett viktigt budskap till marknaden. Med två sänkningar fortfarande på bordet hålls dörren öppen för en fortsatt positiv likviditetsmiljö. För tillgångar som är känsliga för räntor och flöden (som techaktier och fastigheter t.ex) innebär detta ett fortsatt stöd.

Samtidigt är det värt att notera att det fortfarande finns en “Svarte Petter” som kan rubba spelplanen dvs. utvecklingen inom internationell handel och nya geopolitiska störningar. Skulle dessa faktorer leda till oväntade inflationsimpulser kan FED tvingas revidera sina planer. Men i nuläget är signalen tydlig och marknaden tolkar det som en bekräftelse på att det makrostödjande narrativet fortfarande lever.

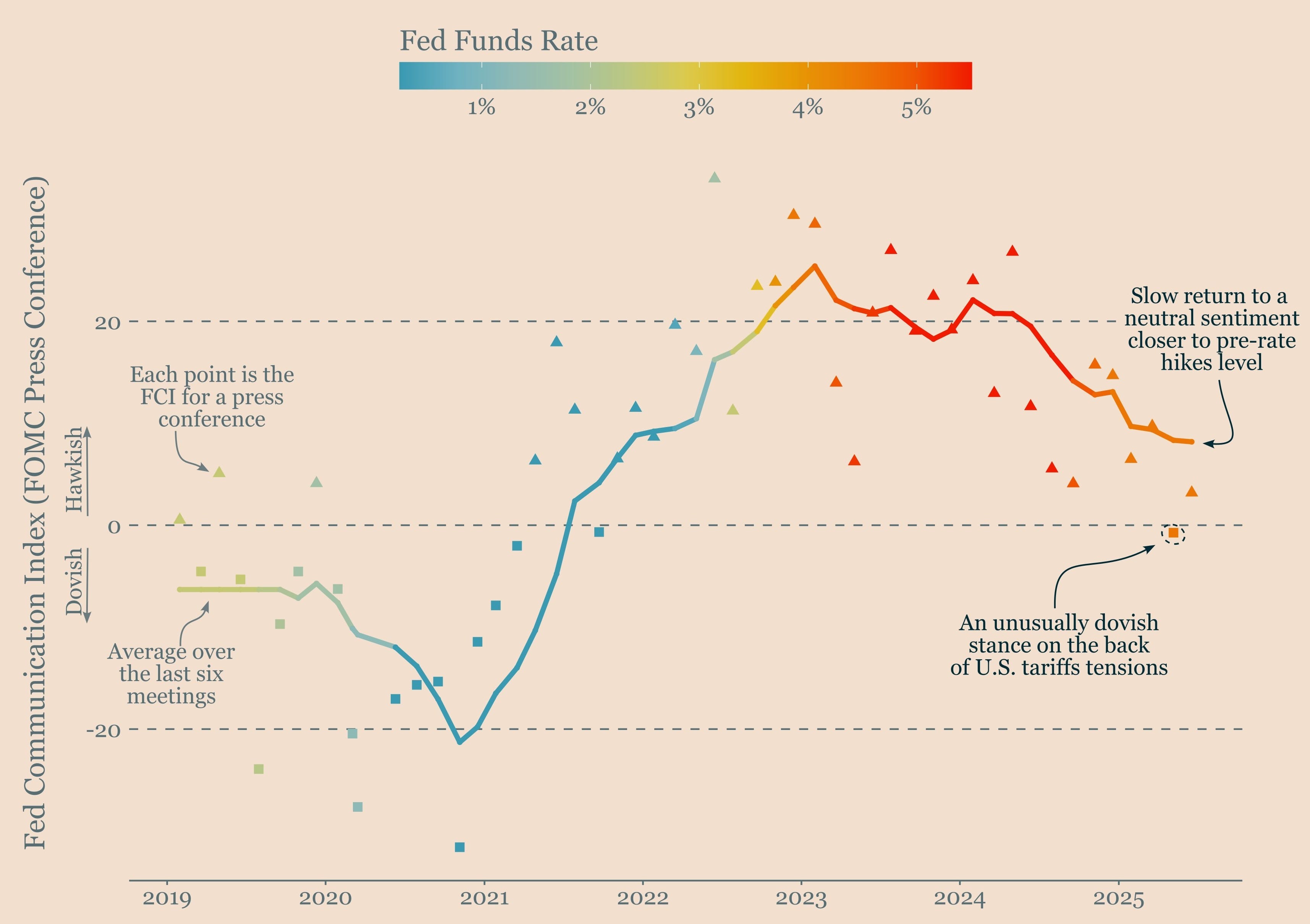

Powell håller kursen mot en “mjuk landning”

Federal Reserve har återigen lämnat styrräntan oförändrad. Men det som verkligen sticker ut är att FED-chefen Jerome “J-Pow” Powell, efter ett tillfälligt mer duvaktigt tonläge i maj, nu är tillbaka i linje med den övergripande trenden: en försiktig och balanserad återgång till neutral kommunikation.

Om vi kollar på grafen så ser vi hur “FED Communication Index” (FCI), som mäter tonläget i centralbankens presskonferenser, har rört sig från “extremt hökaktigt” under 2022–2023 till en mer avvägd hållning under 2024–2025. Det speglar en centralbank som inte längre kämpar för att hinna ifatt inflationen, utan som försöker undvika att strama åt mer än nödvändigt.

Tonläget korrelerar också med inflationsutvecklingen. Därför är även FEDs kommunikativa normalisering långsam. Det är just det som definierar en mjuklandning: inga tvära kast, inga chocker, bara gradvisa justeringar medan ekonomin får tid att anpassa sig.

För investerare och marknadsaktörer är signalen tydlig: FED kommer inte överraska i onödan. Tålamod premieras och så länge inflationsnedgången håller i sig finns utrymme för försiktig lättnad (men utan att sänka garden för snabbt).

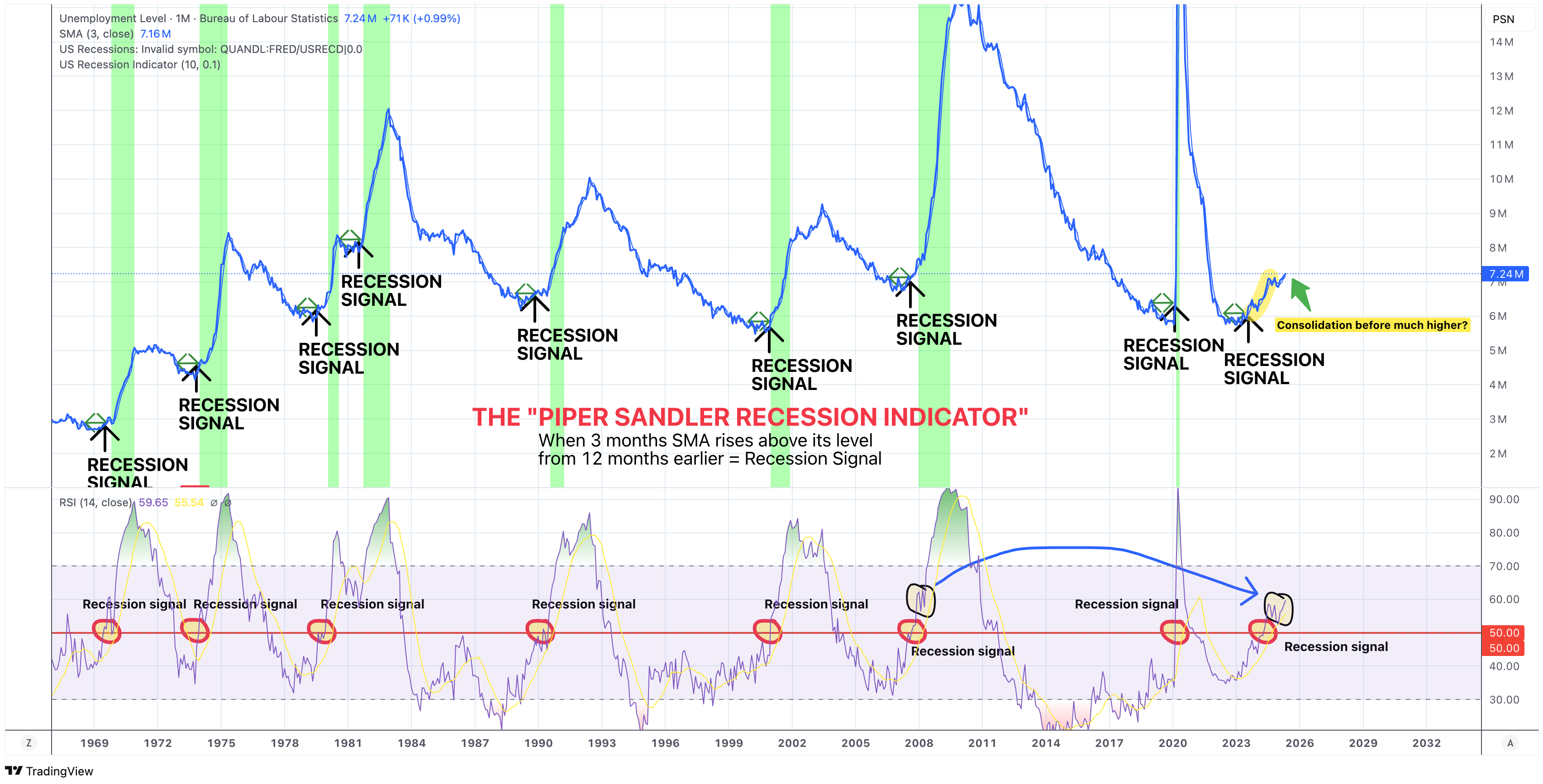

Piper Sandler-indikatorn blinkar rött

Piper Sandlers konjunkturindikator, som bygger på förändringar i arbetslöshetens tremånadersglidande medelvärde, har visat sig vara en av de mest träffsäkra recessionstriggers vi har. Varje gång sedan slutet av 1960-talet som indikatorn har gett signal (det vill säga när medelvärdet börjar stiga jämfört med läget ett år tidigare) har en recession följt utan undantag.

Och nu har det hänt igen.

Vi befinner oss i ett läge där arbetslösheten smyger uppåt, där tremånaderssnittet börjat vika och där mönstret från tidigare konjunkturnedgångar upprepar sig med kuslig precision. Trots det fortsätter tongångarna från centralbankshåll att präglas av självförtroende, ibland närmast förnekelse. FED pratar fortfarande om en “mjuk landning” och om hur ekonomin står pall, trots att ett av de mest beprövade recessionsvarningssystemen vi har nu blinkar rött.

Det som gör bilden än mer oroväckande är att även RSI-mönstret i den nedre delen av diagrammet nu rör sig i exakt samma struktur som tidigare före recessioner. Det här är inte brus. Det är struktur, rytm och visar att ekonomin håller andan.

Jag brukar själv försöka vara försiktig med att “ropa varg”. Men jag tycker i detta fall ändå att man ska vara ännu mer försiktig med att ignorera en varg som står och morrar utanför dörren. När alla tidigare recessioner har föregåtts av just den här typen av rörelse i arbetsmarknadsdatan och vi nu ser precis samma rörelse, är det svårt att förstå hur någon på allvar kan hävda att läget är “starkt”.

Att FED inte ser vad som håller på att hända (eller vägrar erkänna det) är inte bara häpnadsväckande, det är potentiellt farligt.

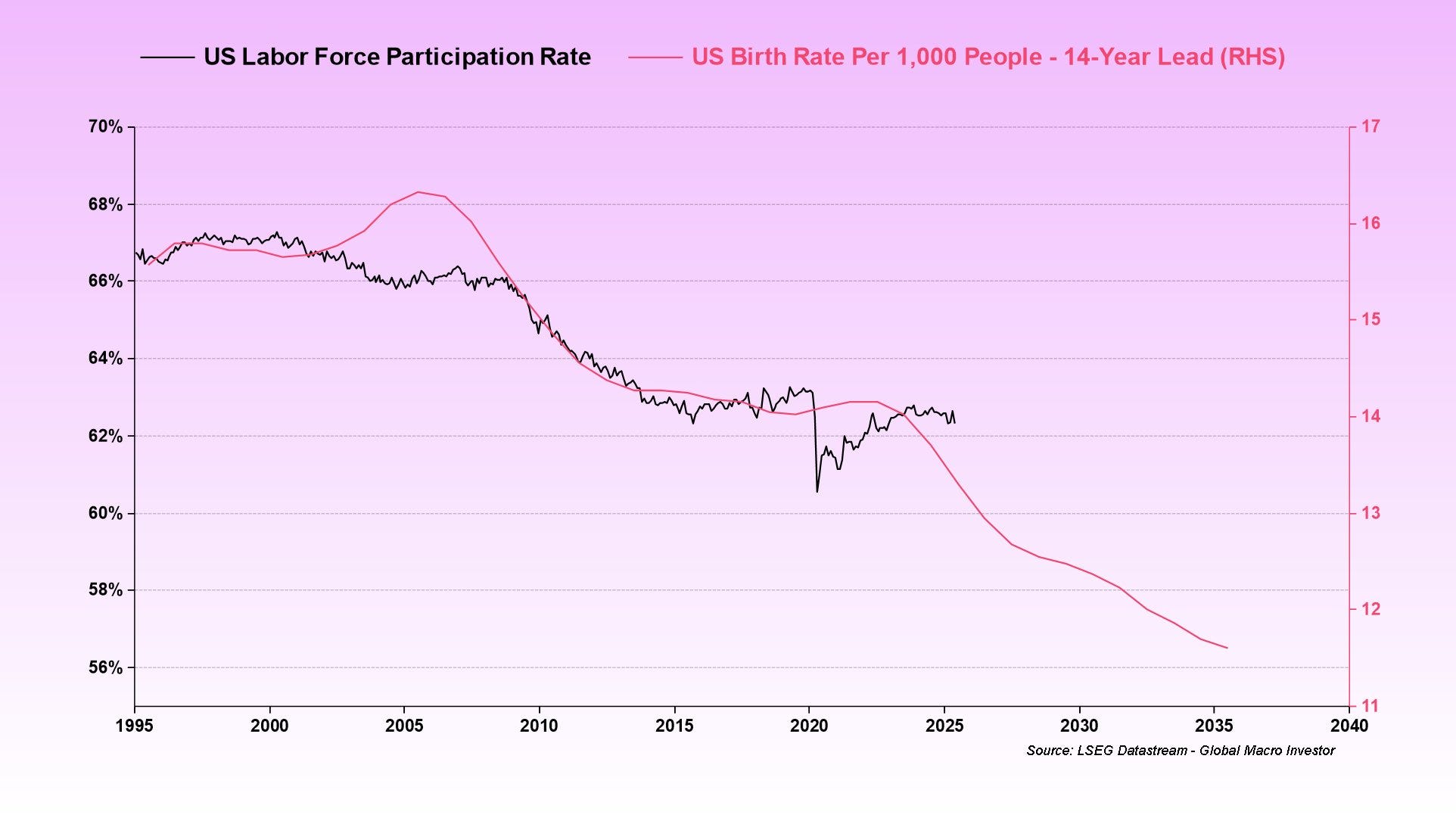

Färre arbetare, fler robotar och samma skulder

Blickar vi framåt möts vi av en dyster men tydlig utveckling: arbetskraftsdeltagandet i USA är på väg att falla ytterligare, inte på grund av tillfälliga konjunkturella svängningar, utan som en följd av djupare strukturella krafter. Den röda linjen, som representerar födelsetal med 14 års fördröjning, fungerar nästan som en ledande indikator för tillgången på framtida arbetskraft och den pekar envist nedåt.

Demografin utgör grunden för problemet. En åldrande befolkning och färre födslar innebär att färre individer träder in på arbetsmarknaden. Samtidigt växer den teknologiska ersättningen snabbt. AI och automatisering tar över arbetsuppgifter som tidigare krävde mänsklig handpåläggning och det här är bara början.

Effekten är deflationär. När färre människor arbetar, minskar den aggregerade efterfrågan, medan produktiviteten per enhet kan öka. Men det skapar också ett vakuum i det ekonomiska maskineriet som måste fyllas med något och det är oftast stimulans. I ett system med stora skulder och färre löntagare kvarstår behovet av att trycka pengar och upprätthålla konsumtionen på konstgjord väg.

Med andra ord: färre människor, mer teknologi, men skulderna består. Det är själva kärnan i den moderna ekonomiska utmaningen.

Riskaptiten tilltar

För att avsluta del 2 så kommer här lite alfa. Det ser ut som att marknaden håller på att växla upp. Grafen visar förhållandet mellan SPHB (S&P 500 High Beta ETF) och SPLV (S&P 500 Low Volatility ETF) och vi ser nu ett tydligt utbrott till nya höjder. När detta förhållande stiger betyder det att risktillgångar presterar bättre än sina lågbetakollegor.

Det är en signal om att investerare återigen söker avkastning snarare än skydd. Perioder då High Beta överträffar Low Beta har historiskt ofta sammanfallit med stigande börser, ökande likviditet och förbättrat sentiment.

Det här är inte bara en teknisk detalj. Det är ett uttryck för att marknaden prisar in en miljö där makroekonomiska risker anses vara hanterbara, där FED troligen måste börja sänka räntan och stimulera och där tillväxtaktier och cykliska sektorer kan få vind i seglen. Kort sagt: det är en signal som hör hemma i kategorin “goda nyheter snarare än dåliga”.

Del 3:

Här nedan fortsätter denna makroanalys där jag går lite djupare in på portföljens innehav och hur jag ser på dessa efter månadens och kvartalets stängning (en liten ledtråd: jag är just nu mera bullish än på länge).