När marknaden börjar tvivla

En makroanalys om stigande inflationsförväntningar, fallande tillväxt och marknadens ökande stagflationsoro.

Det börjar sällan med en smäll. Det brukar istället vara tysta skiftningar i sentiment och data. Det är utgångspunkten för denna veckas makroanalys, där jag gått igenom varför marknaden just nu rör sig mot ett allt mer stagflationslikt scenario och tillväxten bromsar, priserna klättrar och hushållen tappar tron.

För dig som följer min portfölj vet du att jag alltid sammanfattar det viktigaste i mina portföljrapporter varje lördag. Där får du också veta exakt hur jag väljer att investera just nu. Men ibland krävs det att man zoomar ut och försöker förstå vad som faktiskt händer under ytan och det är just det jag försökt göra här.

Analysen blev något längre än planerat (som vanligt), men jag har försökt hålla det så lättläst som möjligt, men det har blivit en ganska omfattande genomgång eftersom läget just nu kräver det. Som alltid hittar du en summerande slutsats längst ner om du vill hoppa direkt dit.

Hoppas du får en givande läsning och som alltid, tack för att du följer med.

.

Inflationsförväntningar skjuter i höjden

De långsiktiga inflationsförväntningarna i USA har tagit ett skarpt kliv uppåt. Enligt färska data från University of Michigan ligger de nu på 4,1% – den högsta nivån sedan 1993. Efter flera decennier av relativ stabilitet kring 2,5–3% markerar detta en tydlig och oroande brytpunkt. Det handlar inte längre om små justeringar, utan om ett sentiment som omprövas i grunden.

Uppgången sker samtidigt som handelsunderskottet exploderat med över 300 miljarder dollar på bara två månader drivet av förhandsimporter inför nya tullar. I samma veva har konsumentförtroendet rasat, vilket förstärker bilden av att vi inte står inför ett tillfälligt hack, utan en mer strukturell förändring.

Det som nu växer fram liknar ett stagflationsmönster: lägre tillväxt, försvagad arbetsmarknad, och samtidigt en inflation som vägrar släppa greppet. Att inflationsförväntningarna rör sig så snabbt och kraftigt tyder på att förtroendet för FED:s förmåga att tygla inflationen håller på att urholkas.

Frågan är inte längre bara om inflationen sjunker. Det handlar om hur ekonomins aktörer, konsumenter, företag och politiker anpassar sitt beteende i en miljö där tillväxten bromsar och osäkerheten ökar.

Konsumenter och producenter pressas från två håll

Det är inte längre bara de långsiktiga inflationsförväntningarna som sticker iväg, även de kortsiktiga har tagit ett dramatiskt kliv uppåt. University of Michigan-data visar att förväntningarna för det kommande året har dubblats på mindre än tre månader, från 2,6% till 5,0%. Samtidigt har de långsiktiga förväntningarna stigit till 4,1%, en nivå vi inte sett sedan tidigt 90-tal.

Denna snabba uppgång sammanfaller med det eskalerande handelskriget, där företag försöker förhandsimportera för att undvika kommande tullar, vilket lett till ett skenande handelsunderskott. Kombinationen av ökade importkostnader och osäkerhet kring framtida prisnivåer sätter tydliga spår hos både hushåll och företag.

Det vi ser i grafen är en tydlig förändring i sentimentet: en bredare oro för att inflationen inte längre är tillfällig, utan riskerar att bita sig fast både på kort och lång sikt. När konsumenter tror att priserna ska stiga ändras deras beteende, dvs att de köper snabbare, bygger lager och kräver högre lön. Företagen pressas samtidigt av stigande lönekostnader, minskade marginaler och ökad investeringsosäkerhet.

Det är ett självförstärkande mönster och just nu ser det ut att etablera sig i den amerikanska ekonomin.

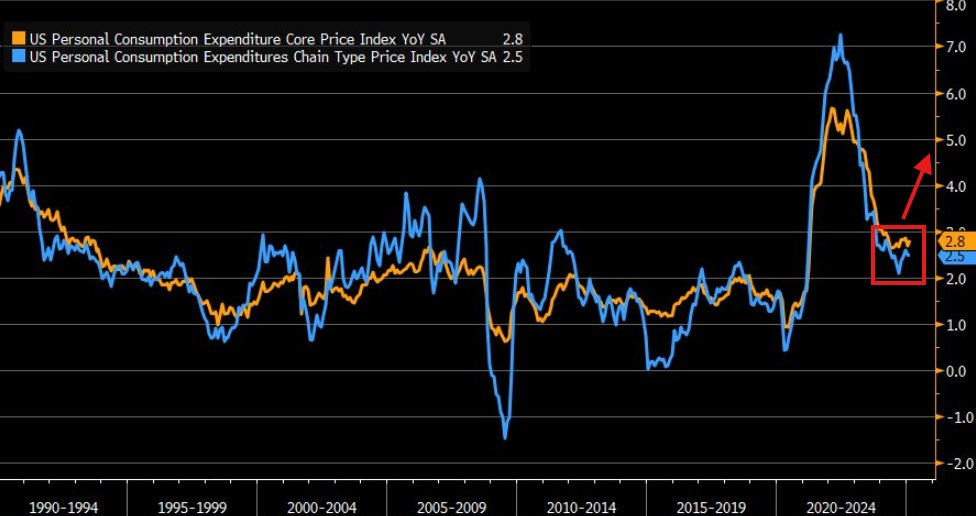

Kärninflationen tar ny fart

Den amerikanska kärninflationen har vänt uppåt igen. I februari steg årstakten till 2,8%, högre än väntat, samtidigt som januaris siffra reviderades upp.

Det tyder på att prisökningarna är mer envisa än hoppats. Både kärninflationen och den bredare PCE-inflationen visar nu tecken på att plana ut eller börja stiga, trots att ekonomin bromsar in.

Det här gör det svårare för FED. Normalt sett skulle lägre tillväxt dämpa inflationen, men nu ser det ut som att priserna fortsätter upp ändå (mycket pga tullarna, mer om det längre ner i denna makroanalys). Detta ökar tyvärr risken för att räntorna behöver ligga kvar på dagens nivåer längre än väntat.

USAs tillväxtprognoser rasar

Atlanta Feds GDPNow-modell har rasat från +3,9% till bara +0,2% på några veckor, även justerat för den tillfälliga effekten av ökad guldimport.

Samtidigt har konsensusprognoser knappt rört sig, vilket tyder på att marknaden ännu inte fullt ut tagit in fallet i tillväxtutsikterna.

Bakgrunden är en kombination av fallande BNP-prognoser, envis kärninflation och stigande inflationsförväntningar. Det är signaler som tillsammans pekar mot ett allt mer utmanande makroläge.

Frågan är om detta är en tillfällig inbromsning eller början på något mer ihållande. Jag hoppas på det förstnämnda, men som alltid fruktar jag det sistnämnda.Konsumentförtroendet kraschar

Medan FED fortfarande talar om en ”mjuklandning” pekar konsumenternas syn på ekonomin åt ett helt annat håll. Enligt University of Michigan har förtroendet fallit kraftigt och ligger nu på de lägsta nivåerna sedan björnmarknaden 2022. Raset är dessutom det snabbaste sedan pandemins början 2020.

Alla delar av indexet har vänt ned samtidigt – både framtidsförväntningar, synen på nuläget och det breda konsumentförtroendet. När det sker brukar det ofta sammanfalla med lågkonjunktur eller finansiell stress.

Det mest oroväckande är hur snabbt nedgången gått. Det tyder på att hushållen redan upplever att något har förändrats – långt innan makromodellerna hunnit reagera. Och det kan få tydliga effekter på både konsumtion och investeringar under våren.Konsumenternas förväntningar på börsen rasar

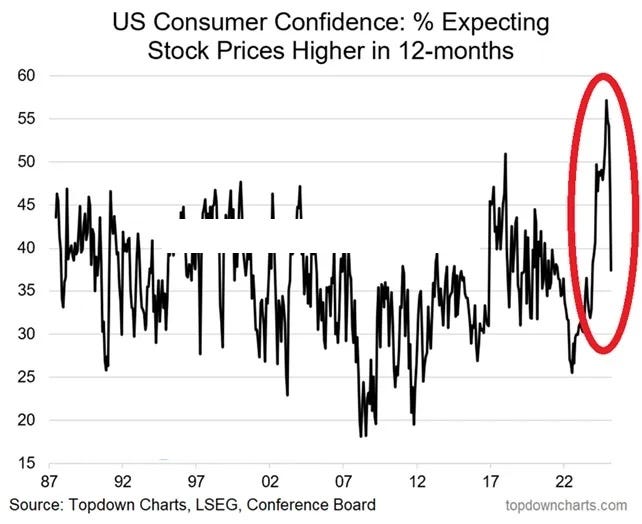

Efter en period av ovanligt hög optimism har förtroendet bland amerikanska konsumenter för aktiemarknaden vänt kraftigt ned. Under mars månad föll andelen som tror att aktiekurserna kommer att stiga det kommande året till 37,4% – en nedgång med 9,3% på en månad vilket är den största sedan mars 2020.

Det är inte bara mars som sticker ut. På fyra månader har optimismen fallit med hela 19 punkter från rekordnivån 56,4%, trots att börsen under samma period legat nära all time highs.

Grafen visar ett tydligt mönster: liknande branta fall i börsförväntningar har historiskt sammanfallit med ökad osäkerhet eller finansiell stress. Att det sker just nu samtidigt som konsumentförtroendet kollapsar, inflationsförväntningarna stiger och BNP-prognoser rasar, gör detta till ännu en signal om att hushållen börjar ifrågasätta det officiella narrativet. Marknadspriserna ser starka ut, men förtroendet under ytan vacklar alltmer.

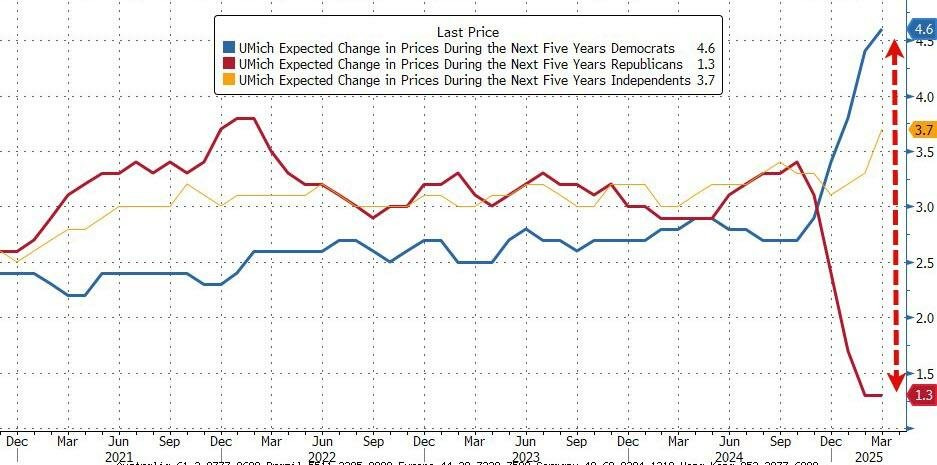

Inflationen har blivit politisk

Sällan har ekonomiska förväntningar varit så politiskt färgade som nu. En färsk studie från University of Michigan visar att gapet i inflationsförväntningar mellan demokrater och republikaner nått en ny nivå eller “ATH” som vi också skulle kunna kalla det :)

Demokratiska väljare förväntar sig i snitt 4,6% inflation de kommande fem åren, medan republikanska väljare bara ser 1,3% framför sig. Det innebär en skillnad på över 3 procentenheter, med oberoende väljare på 3,7%.

Grafen visar hur polariseringen accelererat kraftigt sedan årsskiftet. Tidigare låg grupperna relativt samlade, nu har de drivits isär med en hastighet och omfattning som saknar motstycke. I en tid där både marknad och makro redan pressas hårt, bidrar detta till ännu större osäkerhet i ett redan fragmenterat landskap.

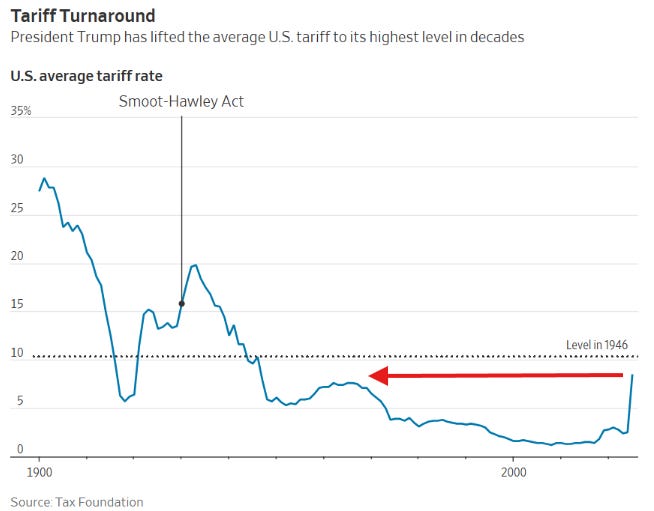

En ny handelsordning: USA:s tullnivåer skjuter i höjden – högsta på över 50 år

Efter decennier av “frihandelsliberalisering” vänder USA nu om på en “femöring”. Den genomsnittliga tullsatsen har stigit till nära 8%, den högsta nivån sedan 1970, och ser ut att överträffa efterkrigsrekordet från 1946 redan i april.

Under president Trump har en omfattande våg av nya tariffer införts: 25% på stål, aluminium, bilar och stora delar av importen från Kanada, Mexiko och Kina. Samtidigt har flera av världens största handelspartners svarat med egna motåtgärder, däribland Kanada, Kina, EU och Mexiko.

Resultatet är en snabbt eskalerande spiral av tullar och svarsåtgärder som riskerar att växa till ett av de största handelskrigen i modern tid. För vissa ses det som ett försök att skydda industrin, för andra som ett allvarligt hot mot global tillväxt, försörjningskedjor och inflationsmål.

Den stigande tullkurvan signalerar mer än bara handel, den berättar om en ny ekonomisk spelplan.

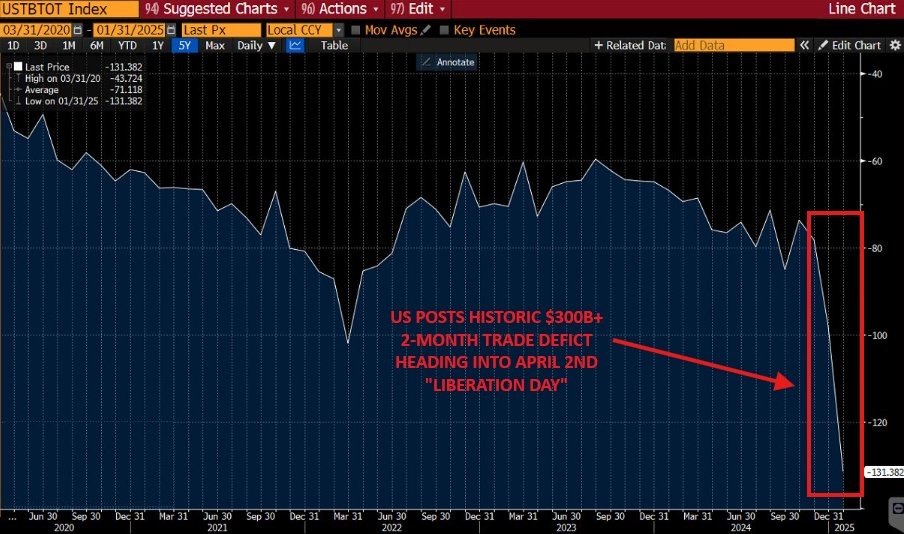

Historiskt handelsunderskott inför en ny era av handelspolitik

Det amerikanska handelsunderskottet har skjutit i höjden. I januari låg det på 131 miljarder dollar, och under två månader har det totalt passerat 300 miljarder – den största försämringen på så kort tid i modern historia.

Samtidigt är en ny handelspolitik på väg in. President Trump har utropat 2 april till “Liberation Day”, då nya tullar införs på varor från över 25 länder, värda mer än 1,5 biljoner dollar (tusen miljarder dollar eller “trillions” på engelska), med nivåer som kan överstiga 20%.

Underskottet kan delvis spegla stark efterfrågan, men också obalanser i handeln. Med fler tullar på väg ökar risken för dyrare import, störda leveranskedjor och ökad inflation, särskilt om andra länder svarar.

Det handlar inte längre bara om siffror, utan om vilken riktning den amerikanska ekonomin är på väg mot.

Ett handelsunderskott utan motstycke

Ävven USAs handelsbalans har slagit nytt rekord, men tyvärr av fel anledning. På bara två månader har underskottet vuxit till över 301 miljarder dollar, med två månader i rad över 147,9 miljarder vilket är den största nivån någonsin.

Det här är inte tillfälligt. Inte ens under pandemin eller finanskrisen gick det så snabbt. Bakgrunden är att företag försökt hinna före nya tullar genom att importera extra mycket i förväg, vilket pressat handelsbalansen hårt och förvridit BNP-siffrorna.

Detta är ren panik, där företag inte längre litar på att spelreglerna står fast. Frågan är vad som händer när den här importvågen avtar och vad som då blir kvar av tillväxten.

Handelsbalansen rasar till nya nivåer

De senaste siffrorna visar tydligt hur extremt läget har blivit. Under det första handelskriget, Trade War 1.0, nådde underskottet som mest 120 miljarder dollar per månad. Nu, i början av Trade War 2.0, är vi långt över den nivån.

I februari låg varuhandelsunderskottet på 147,9 miljarder dollar, vilket var över 12 miljarder mer än väntat. Samtidigt reviderades januaris siffra upp till 153,3 miljarder. Det innebär att de två senaste månaderna är de största någonsin.

Den här gången är det inte oljehandel som driver siffrorna, utan annan varuimport. Företag försöker ligga före nya tullar och massimporterar i förtid, vilket skapar en tillfällig topp men också risk för överskottslager och snedvridna BNP-siffror.

Skillnaden mot förra handelskriget är att det nu liknar panik snarare än strategi. Det här är ett tecken på att företag agerar i rädsla snarare än på stabila förutsättningar.

Industrivaror driver rekordunderskottet

Något håller på att skifta i USA:s industriella system. Importen av industrivaror som olja, LNG, guld och stål har skjutit i höjden till nya rekordnivåer, medan exporten ligger kvar på en stabil nivå.

Bakom ligger företagens försök att hinna före nya tullar och regler. De säkrar råvaror i förtid, vilket skapar en tillfällig uppgång men också risk för obalans. Det är ett klassiskt exempel på “front-loading”, där kortsiktig trygghet kan leda till långsiktig instabilitet.

Importnivåerna är nu högre än under både pandemin och energikrisen 2022, vilket tyder på att företag rustar för ett långvarigt handelskrig. Att både guld och LNG finns med signalerar även ökad geopolitisk oro.

Det handlar inte bara om lager. Företag agerar som om spelreglerna kan förändras när som helst och när beslut drivs av osäkerhet snarare än efterfrågan, påverkas hela strukturen för global handel.

Ekonomisk osäkerhet skenar inför “Reciprocal Tariffs” – högsta nivån sedan pandemin

Den “ekonomiskpolitiska” osäkerheten i USA har skjutit i höjden. Indexet är nu på sin högsta nivå sedan våren 2020, mitt under pandemins värsta fas.

Bakgrunden är de nya “Reciprocal Tariffs” som president Trump ska införa, ovanpå redan existerande tullar mot över 25 länder. Tanken var att skapa klarhet, men i praktiken har det gjort marknaden mer osäker.

Företag, investerare och hushåll möter nu en ny våg av oförutsägbarhet, där regler ändras snabbt och konsekvenserna för leveranskedjor blir allt svårare att överblicka.

Marknaden ogillar osäkerhet och det här indexet visar tydligt att den just nu är på väg mot ett nytt, instabilt läge.

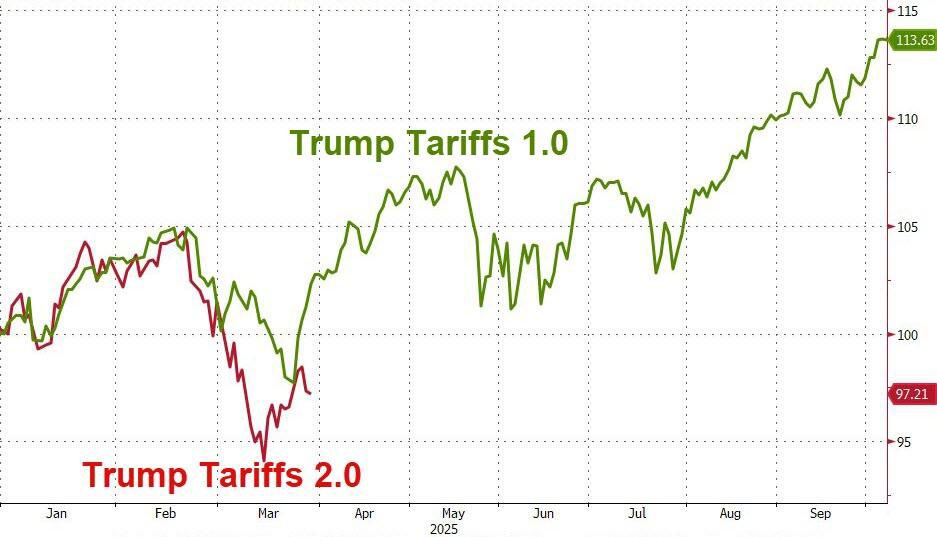

Marknaden jämför tullchocker från Trump-eran

Grafen visar hur marknaden reagerat helt olika på två omgångar av Trumps tullar. Under “Tariffs 1.0 “svajade börsen först, men återhämtade sig snabbt och steg tydligt. Det fanns oro, men också förtroende för att ekonomin kunde hantera det.

Men, under “Tariffs 2.0” är bilden en annan. Marknaden har fallit brant och någon återhämtning syns ännu inte till. Indexet ligger nu cirka 15% lägre än vid motsvarande tidpunkt efter den första tullchocken.

Skillnaden handlar inte bara om politik, utan också om kontext. Förra gången möttes tullarna av låga räntor och starka stimulanser. Nu är läget annorlunda då inflationen är hög, tillväxten viker och osäkerheten är större.

Det här handlar alltså inte bara om tullar i sig, utan om tajming – och den här gången verkar marknaden betydligt mer sårbar.

Guldimporten exploderar

USA:s guldimport har exploderat. I januari 2025 uppgick inflödet till 30,4 miljarder dollar, mer än dubbelt så mycket som under pandemins mest oroliga period.

Grafen visar hur en tidigare stabil import plötsligt skjutit i höjden. Det här handlar inte om råvaruhandel i vanlig mening – utan om en flykt till säkerhet. Guld köps när tilliten till valutor, tillväxt eller hela det finansiella systemet börjar vackla.

När guld rör sig som om vi befann oss i en kris, säger det något om marknadens kollektiva oro. Dessutom påverkar dessa inflöden tillfälligt BNP-siffrorna genom handelsbalansen, vilket gör indikatorer som GDPNow svårare att tolka.

Vi ser alltså inte bara en ökad efterfrågan på guld, utan också ett uttryck för att marknaden förbereder sig på något betydligt mer osäkert framöver.

Guldet skriker oro

Guldpriset har stigit med över 50% det senaste året och ligger nu för första gången över 3 100 dollar per uns. Samtidigt har guldets totala värde ökat med mer än 7 000 miljarder dollar, vilket gör det till en av de största kapitalrörelserna vi sett.

Så stora uppgångar sker inte utan anledning. Historiskt händer det när världen skakas av kriser, valutor tappar värde eller inflationen är svår att få bukt med. Det som är extra tydligt nu är att uppgången är bred, stark och håller i sig, trots att börserna fortfarande är höga och centralbanker försöker lugna marknaden.

Guld ses som en trygg plats när framtiden känns osäker. Det här är ett tecken på att många investerare börjar tvivla på systemet, valutorna, politiken och på löften om stabilitet.

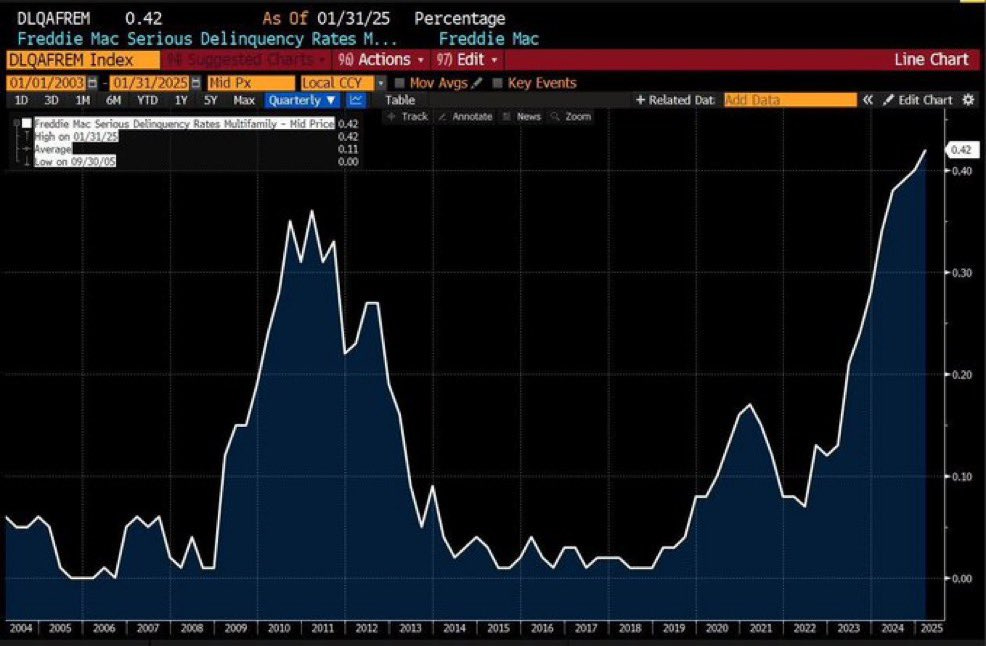

Orosmoln på fastighetsmarknaden: Betalningsproblem hos Freddie Mac ökar kraftigt

Andelen allvarliga betalningsförseningar på flerfamiljsbostäder har nu nått den högsta nivån på över tio år. Enligt data från januari 2025 ligger nivån hos Freddie Mac på 0,42%, en tydlig uppgång från de låga nivåerna runt 2021–2022.

Bakgrunden är ett tuffare ekonomiskt klimat med stigande räntor, fallande fastighetsvärderingar och minskad efterfrågan, särskilt inom kommersiellt boende. Samtidigt ligger över 6 miljoner hushåll efter med sina bolån, och “FHA-lån” (som ges till köpare med svagare ekonomi), har nu en förseningsgrad på över 11%.

Historiskt har den här typen av utveckling varit en tidig varningssignal för bredare kreditproblem, något som FED mycket väl är medvetna om.

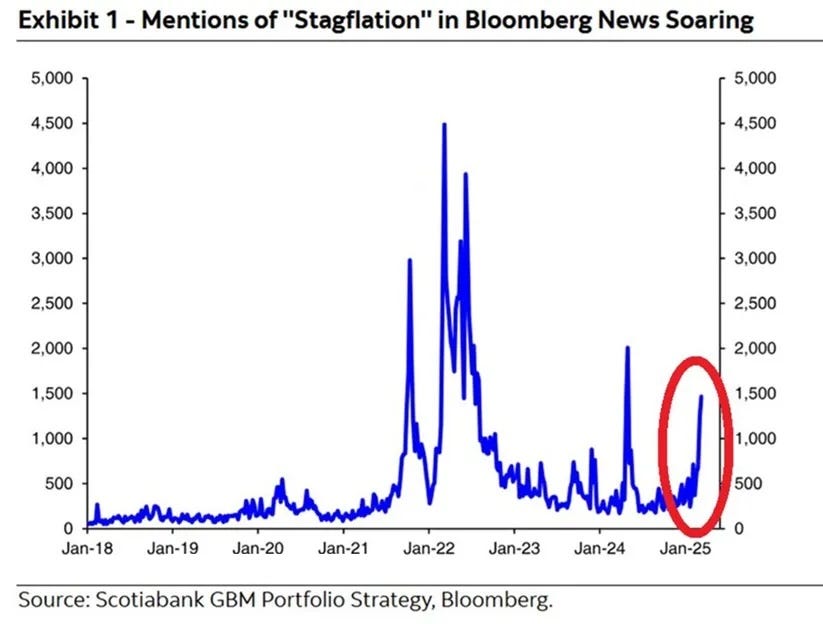

Stagflationens skugga

En intressant graf som jag hittade var denna. Ordet stagflation har nämnts över 1 500 gånger i Bloomberg bara de senaste veckorna, den högsta noteringen sedan våren 2024. Det visar att medierna börjar se dagens läge med nya ögon.

Stagflation innebär hög inflation samtidigt som ekonomin tappar fart och arbetsmarknaden försvagas. Det gör läget svårhanterligt, eftersom både räntehöjningar och stimulanser riskerar att förvärra situationen på olika sätt.

Det här är inte bara en känsla, kärninflationen stiger, tillväxtprognoser faller, konsumentförtroendet rasar och guldimporten rusar uppåt. Samtidigt fortsätter FED att tala om en kontrollerad inbromsning, men marknaden verkar inte längre köpa den bilden.

Slutsats

Det börjar inte alltid med dramatik, men det kan många gånger sluta där. De senaste månaderna har visat hur snabbt sentimentet kan svänga när flera makroindikatorer samtidigt börjar blinka rött. Inflationsförväntningar rusar, tillväxtprognoser kollapsar, hushållens tillit faller och guld ses åter som sista utpost. Marknaden börjar inte bara prisa in ett nytt läge, den börjar även tvivla på själva spelplanen.

Även om jag inte anser att vi är där än, så pekar mycket på att vi rör oss mot ett stagflationsliknande klimat. Ett läge där FED sitter fast, där politiken famlar och där marknadens tilltro till framtiden vittrar. Det är i sådana miljöer som osäkerhet smittar mellan sektorer, tillgångsklasser och över hela det globala ekosystemet.

Men i all oro finns också möjligheter. Volatilitet skapar rörelse och rörelse skapar fönster för positionering, särskilt för dem som vågar tänka i andra banor. För investerare som följer de strukturella skiftena, snarare än de officiella berättelserna, kan det här bli en period av tydlighet mitt i kaoset.

För de som prenumererar på mina portföljrapporter så vet de hur jag själv ser på marknaden och väljer att investera och diversifiera i nuläget. Jag är mycket positivt inställd till min portfölj under kommande månader, trots en tråkig start under första kvartalet och jag kommer givetvis att fortsätta att publicera makroanalyser med min egna portfölj som utgångspunkt varje lördag.

Oavsett hur marknaden svänger, tror jag att det blir allt viktigare att ha ett tydligt makrokompass och en flexibel strategi.

Allt gott och lev väl,

an1h

PS: Viktigt! Kom ihåg att detta absolut INTE är någon som helst form av finansiell rådgivning. Jag skriver här min egna syn på marknaden baserad på mina egna makroanalyser. Kom ihåg att i slutändan aldrig lyssna på någon annan när du investerar, utan fatta helt och hållet dina beslut på egna grunder. Du vet själv bäst när du behöver pengarna och hur din egna risktolerans ser ut.

Grym rapport som vanligt🙂!

Känns som att vi är påväg mot någon form av deglobalisering?

Samtidigt tänker jag såhär… under 70-talets stagflation köptes det mycket guld och guldpriset steg kraftigt, en säker tillgång för att skydda sina investeringar. Och det är här Bitcoin dyker upp i mitt huvud. Som givetvis är mer volatilt, men som många investerare idag anser är ”digitalt guld”. Fungera som en hedge mot ekonomiska osäkerheter?

God läsning.