2025 - Årsrapport

Årets resultat & makroanalys med utsikter för 2026

2025 är till ända och det går inte att beskriva året som något annat än en besvikelse rent avkastningsmässigt. Portföljen stängde året på -37,2 %, trots att flera av de makroekonomiska pusselbitarna pekade i rätt riktning under stora delar av året. Det är en påminnelse om hur det ibland kan se ut när man investerar utifrån makro. Trenden kan vara tydlig, kompasserna kan peka åt samma håll och ändå går det inte så som man hoppats. Från att ha nått ATH i oktober, till att allt raderades under november och december för att avsluta året med en negativ avkastning, så blev slutet på året en lektion i ödmjukhet inför marknadens cykler.

Lyckligtvis (eller olyckligtvis) är händelser som dessa inte första gången för mig. Efter att ha varit med i matchen i så många år så försöker jag påminna mig själv om är det just i sådana perioder som det långsiktiga perspektivet visar sitt värde. När man investerar utifrån makro handlar det inte om att träffa varje sväng perfekt, utan om att positionera sig rätt inför de större rörelserna och ibland så tar det tid. Porföljen surfar på en megatrend som fortfarande är upp över 344 %, eller över +12 miljoner kronor de senaste tre åren (trots att år 2025 slutade på nästan - 10 miljoner kronor). Just därför försöker jag påminna mig själv att det finns all anledning att hålla fast vid strategin. De långsiktiga trenderna är intakta. Kapitalflödena rör sig i rätt riktning. Och strukturellt ser 2026 betydligt mer intressant ut än hur 2025 avslutades.

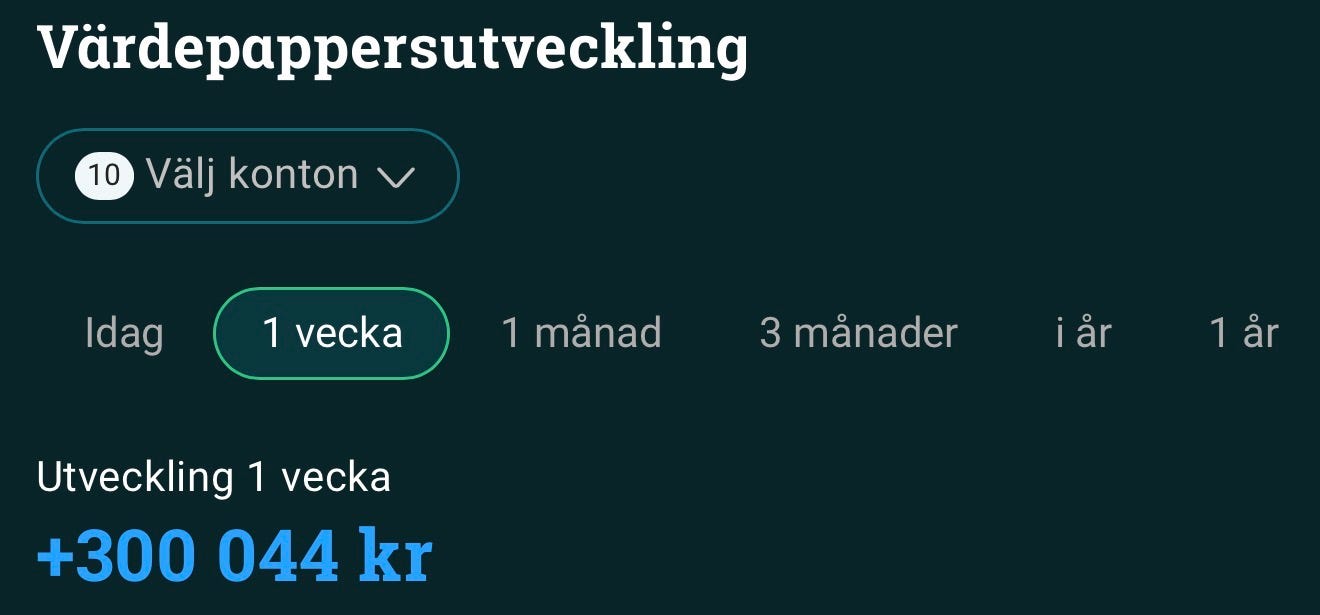

Den gångna veckan gav en mjuk positiv start på det nya året. Portföljen är upp drygt 300 tusen kronor. Makrobilden fortsätter att utvecklas, med ledande indikatorer från Japan som visar styrka och en amerikansk industriproduktion som nu närmar sig sitt troliga toppområde. Yieldkurvorna pekar mot skifte, positioneringen på obligationsmarknaden är mer ensidig än på flera år och dollarn befinner sig nära ett tekniskt vägval som kan avgöra riktningen för råvarumarknaden under 2026.

Samtidigt planerar jag nu för ett nytt projekt i portföljen. Från mitten till slutet av nästa vecka kommer jag lansera en separat “tradingportfölj”. Den kommer att vara på 100 000 kronor och syftet är att jobba mer aktivt med kortsiktiga positioner. Det blir ett sätt att komplettera det långsiktiga strategiska tänket med en mer taktisk trading-portfölj. Där kommer jag att investera i allt från aktier till valutor, obligationer och ibland hävstångsinstrument. Jag vill redan nu vara fullt transparent med att det är något helt nytt för mig och som jag inte gjort förut. Men eftersom jag i år tagit tjänstledigt och kommer lägga 100% av min tid på Substack och att skriva, analysera och investera utifrån makro så tycker jag detta ska bli en rolig utmaning Men det är också anledningen till att jag valt att “mjukstarta” med 100 000 SEK (mindre än 1% av mitt kapital). Mer om det kommer snart.

Men innan dess är det dags att dyka ner i årets första makroanalys. Jag har i denna makroanalys försökt att se på 2025 och hur det kommer att påverka 2026. Denna analys blev även den en väldigt lång sådan på drygt 10 000 ord, då det finns mycket att gå igenom. Så som vanligt så är mitt tipps att hälla upp en kopp kaffe och sätta på lite lugn musik innan du börjar läsa :)

Jag har för enkelheten och strukturens skull delat in denna makroanalys i tre delar.

Del 1:

I fösta delen så går jag igenom avkastningen som portföljen levererat under 2025.

Del 2:

I andra delen går jag sedan igenom de stora “penseldragen” inom makron just nu, för den som är intresserad av att lära sig mer om åt vilket håll vindarna blåser på marknaden framöver.

Del 3:

I den tredje delen så går jag sedan in lite mer djupgående på makron i portföljens innehav och vad vi kan förvänta oss under kommande månader. Eftersom del 3, där jag pratar om min portfölj är till för de som tagit rygg på min portfölj och investerar i samma tillgångar som jag själv, så har jag (som mina portföljrapporter) låst den delen till de som väljer att stötta mitt arbete genom att prenumerera på min Substack.

Så innan vi går in i graferna, resonemangen och den större strukturen, börjar vi som alltid med en uppdatering av portföljen och hur den har presterat under månaden som gått.

Del 1: Resultat för 2025.

Just nu är min portfölj på totalt 17 404 080 SEK (avrundat till 17,4 miljoner kronor) och den avkastade -37,20% under 2025.

I kronor och ören så avkastade portföljen -9 883 752 SEK (avrundat till 9,9 miljoner kronor).

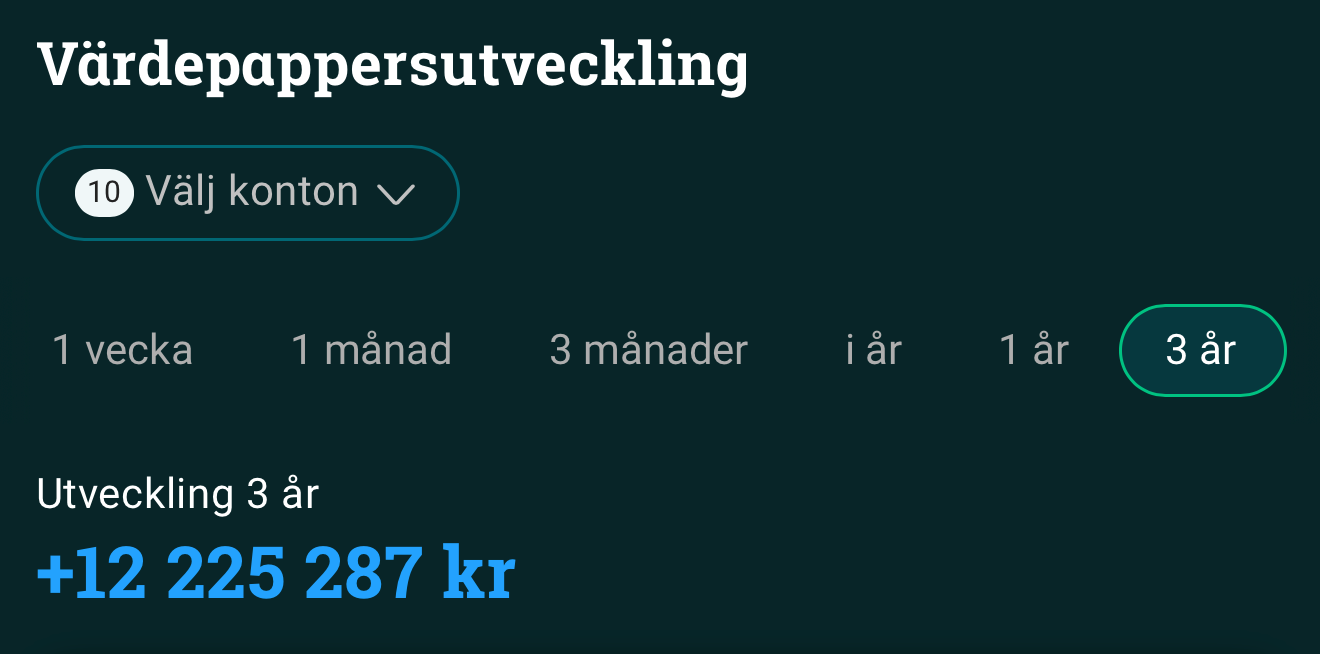

För kontext så har min portfölj från och med idag och 3 år tillbaka avkastat +344,61%

Portföljen har från och med idag och tre år tillbaka avkastat +12 225 287 SEK (avrundat till 12,2 miljoner kronor).

Denna vecka har portföljen avkastat +300 045 SEK (avrundat till +300 tusen kronor)

Del 2: Summering och makroanays

Tillväxttoppen närmar sig – marknaden blickar fram mot en ny fas

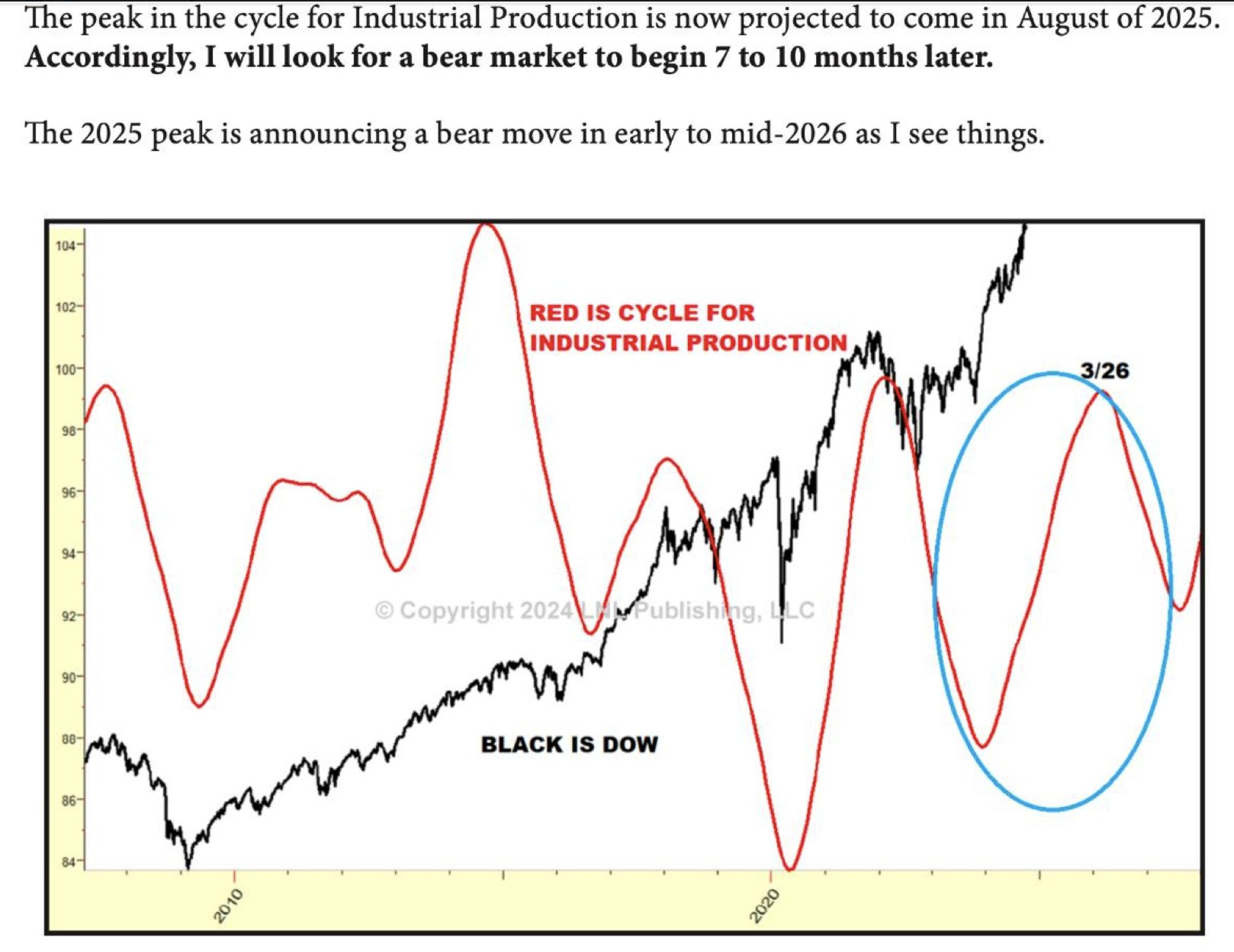

När börsen fortsätter klättra och ekonomin fortfarande visar styrka kan det vara lätt att missa de tecknen på att vi närmar oss ett skifte i konjunkturen. Just nu befinner vi oss i ett läge där optimismen är stor, men där flera underliggande indikatorer börjar signalera att takten i industriproduktionen är på väg att brytas ned. Det är i sådana skeden som marknaden ofta byter riktning från bred expansion till selektivitet och ökad känslighet för makrosignaler.

Larry Williams (som är lite av en legend inom cykelanalys) noterar att toppen i den amerikanska industriproduktionen sannolikt inträffade i augusti 2025. Baserat på tidigare mönster förväntar han sig att en björnmarknad tar form omkring sju till tio månader senare, vilket skulle peka mot våren 2026 som ett kritiskt fönster för större marknadsförändringar.

Historiskt har börsen haft en tendens att följa cykler i den reala ekonomin med viss eftersläpning, särskilt när industriproduktionen toppar. Williams ser just detta som ett återkommande varningsmönster, där börsen först ignorerar försämrad data men senare reagerar kraftigt när vinstprognoser skriv ner och likviditeten börjar dras tillbaka.

Detta är såklart ingen exakt vetenskap, men hans analys påminner om vikten av att inte enbart stirra sig blind på prisrörelser. I stället gäller det att vara uppmärksam på var i cykeln vi befinner oss och vilka sektorer eller tillgångsslag som har bäst förutsättningar att stå emot när vindriktningen till slut skiftar.

Riskregimen skiftar, marknaden står vid ett vägskäl

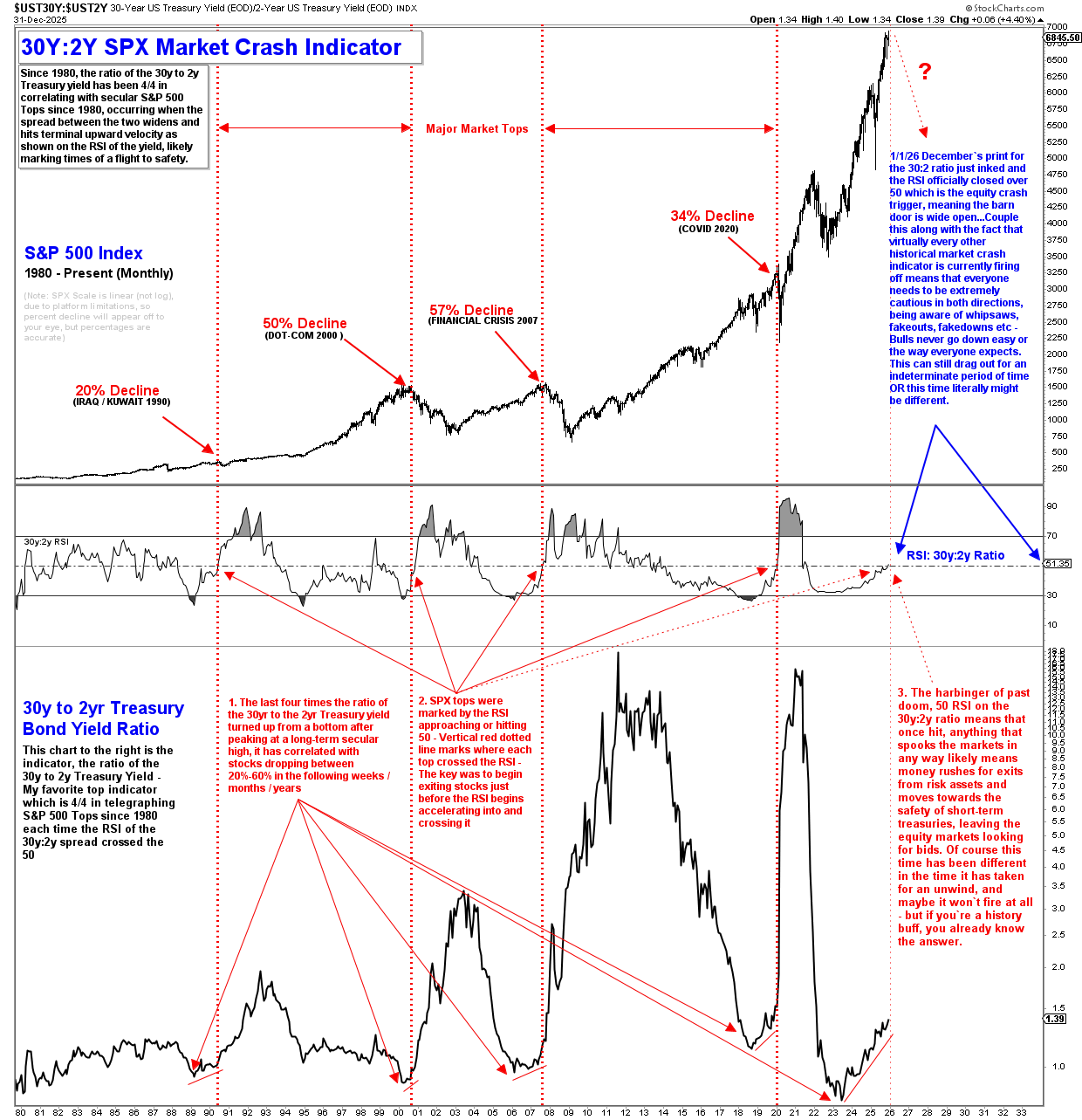

När räntekurvan börjar smått viska om fara är det värt att lyssna lite extra. I flera decennier har förhållandet mellan den 30-åriga och 2-åriga amerikanska räntan agerat som en sorts mätare för aktiemarknaden. Varje gång RSI för denna räntekurva har brutit upp över 50 har det sammanfallit med större börstoppar och efterföljande nedgångar på mellan 20% till 57%. December 2025 markerade ännu en sådan signal då RSI har återigen stängt över 50 och historien visar att det sällan sker utan konsekvenser.

Det betyder givetvis inte att kraschen är omedelbar (vilket jag inte tror, snarare tvärt om i nuläget), men att vi befinner oss i en känslig fas där marknaden är mer sårbar för externa chocker. Yieldkurvans vändning signalerar ofta en “flykt till kvalitet”, där investerare söker sig bort från riskfyllda tillgångar till längre obligationer, en sekvens som förr eller senare får aktiemarknaden att vika. Även om detaljerna kan variera, är mönstret svårignorerat: detta är ett klassiskt varningsrop om att ett sekulärt skifte kan vara på väg.

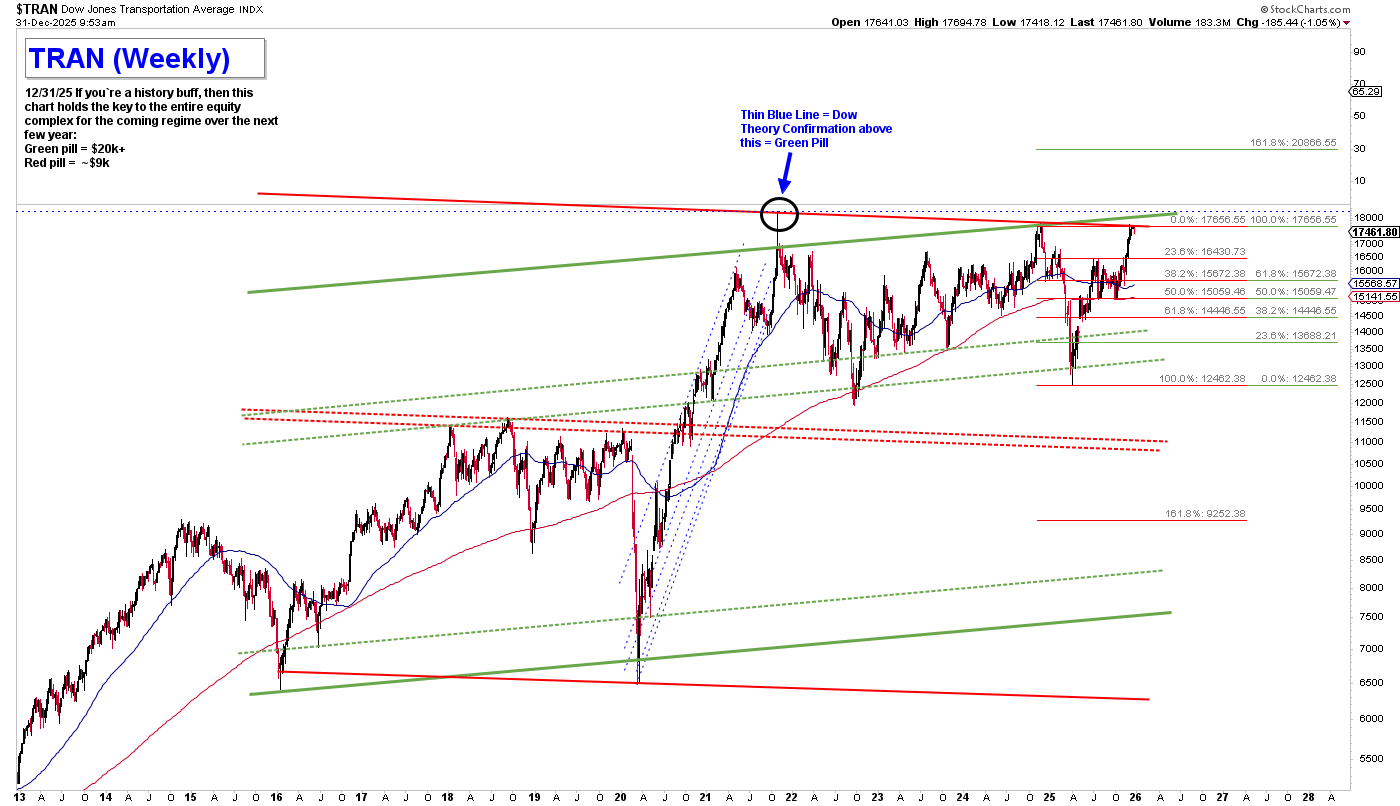

I kontrast till den långsiktiga räntesignalen står nu Dow Jones Transportation Index på gränsen till ett potentiellt genombrott. Transportsektorn (ofta betraktad som en ledande indikator inom Dow-teorin), närmar sig ett avgörande ögonblick. Det tunna blå strecket i grafen representerar den nivå där ett bekräftat utbrott skulle signalera en ny uppåttrend för aktiemarknaden som helhet.

Men vi är inte där än. Vi svävar precis under gränsen och frågan är om vi tar “det gröna pillret” (som pekar mot 20 000-nivån) eller det röda (som öppnar för en nedgång till under 10 000). Den här typen av tekniska vägskäl är inte ovanliga efter långa uppgångsfaser. Vad som händer härnäst kan komma att definiera hela marknadsregimen de kommande åren.

Samtidigt som aktiemarknaden tvekar och räntekurvan signalerar oro, ser vi en intressant utveckling på valutamarknaden. USD/EUR-grafen visar att dollarn trots all tal om dess försvagning fortfarande håller sig inom en långsiktig stigande kanal (jag skriver mer om detta lite längre ner).

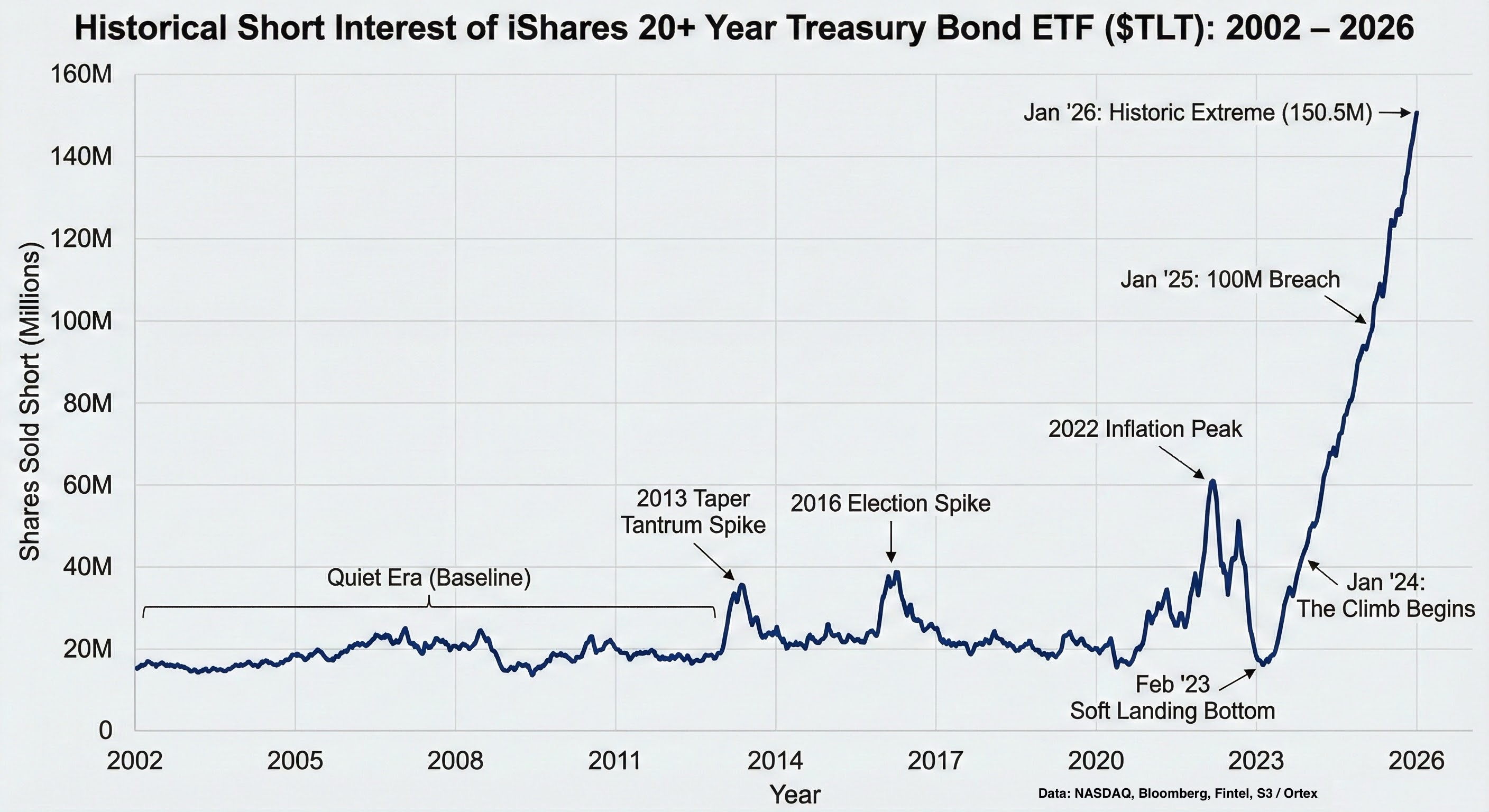

Men kanske den mest extrema datapunkten just nu finns i obligationsmarknaden. Shortpositioneringen i $TLT – ETFen som spårar amerikanska långräntor. Den har exploderat till över 150 miljoner aktier. Det är en tiofaldig ökning på mindre än tre år, och motsvarar nu 27% av det totala utbudet. Den här typen av positionering är extrem (även utifrån historiska mått) och har tre standardavvikelser över 20-årssnittet.

Marknaden har blivit ensidigt positionerad för att långräntor ska fortsätta stiga, men när alla redan har sålt, vem återstår då? Smärtgränsen ligger då troligen uppåt och inte nedåt. En vändning i räntor (kanske på grund av fallande inflation eller svagare tillväxt) skulle kunna utlösa en short squeeze av historiska proportioner. Det är ett tydligt exempel på hur snabbt sentiment kan slå över i extrempositionering och hur skört läget blivit.

TLT-grafen bekräftar denna potentiella vändning. Efter en utdragen nedgång från 2020 till slutet av 2023 har priset börjat stabilisera sig. De kortare glidande medelvärdena (20 och 40 veckor) håller nu jämna steg med priset, och marknaden verkar bygga upp för ett tekniskt utbrott samtidigt som den fundamentala positioneringen är extremt ensidig. Med priset fortfarande under 200-veckorsmedelvärdet återstår visserligen motstånd att övervinna, men läget är riggat för en rekyl.

Om marknaden tvingas omvärdera idén om “higher for longer” kan obligationer gå från “pariah till safe haven” och det skulle vända upp och ner på många av de dominerande positionerna på Wall Street.

När man väver samman alla dessa signaler, dvs. en inverterad räntekurva som återigen ropar varning, ett transportindex vid teknisk brytpunkt, en dollar som vägrar ge upp sin styrkeposition och en obligationsmarknad där alla redan satsat åt samma håll blir det tydligt att vi står vid ett avgörande skifte. Dock finns det samtidigt ljusglimtar i horisonten och framförallt på kortare sikt och en av dem kommer från Japan.

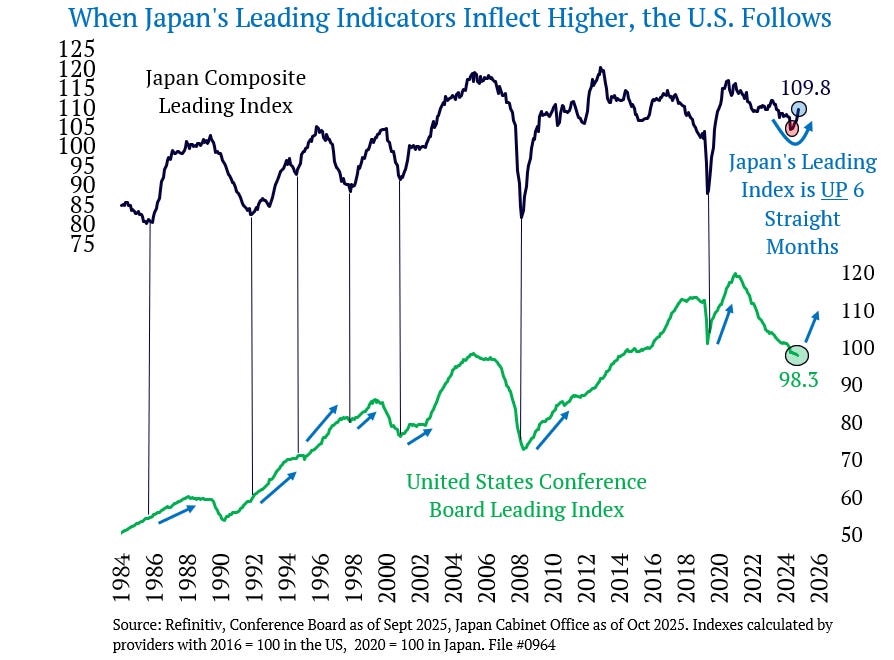

Japans vändning kan bli startsignalen för globalt cykliskt uppsving

Japans ledande indikatorer har nu stigit sex månader i följd, något som historiskt ofta signalerat att även den amerikanska konjunkturen är på väg att vända. Landet fungerar ofta som en förlöpare i den globala cykeln, särskilt eftersom ekonomin är starkt exponerad mot handel och industriproduktion. När Japan börjar röra sig uppåt brukar det inte dröja länge förrän andra stora ekonomier följer efter.

Den amerikanska Conference Board Leading Index har visat svaghet under en längre tid men börjar nu närma sig nivåer där tidigare bottnar formats. Flera tidigare cykler visar hur inflektionspunkter i Japan sammanfallit med starten på en ny expansionsfas i USA. Det handlar inte om en exakt mekanik utan snarare ett återkommande mönster där Japan tidigt fångar upp förändringar i det globala efterfrågan.

Att båda dessa ekonomier nu befinner sig i lägen där en återhämtning kan ta fart ger förnyad kraft åt bilden om en mjuklandning snarare än en utdragen lågkonjunktur. Om indikatorerna i USA börjar röra sig i samma riktning som de japanska har gjort under hösten och vintern, kan det skapa en miljö där riskaptiten återvänder och den globala konjunkturen stabiliseras snabbare än många räknat med.

Dollarns vägval kan bli startsignalen för en ny råvarusupercykel

US Dollar Index har handlats inom en stigande kanal sedan mitten av 2000-talet, vilket speglar en långsiktig styrketrend i den amerikanska valutan. Nu befinner sig indexet nära kanalens nedre gräns och ett brott nedåt skulle innebära ett potentiellt historiskt skifte. I början av 2000-talet inleddes en sekulär björnmarknad i dollarn som sammanföll med starten på en bred råvaruboost (det som kom att kallas en supercykel). Den fasen drev upp priserna på allt från olja till koppar, guld och jordbruksprodukter.

Ett liknande scenario är nu åter på bordet. Som jag skrivit om tidigare månader så försöker Trump göra allt i sin makt för att försvaga dollarn. Om han skulle lyckas med att få dollarn att bryta ner från denna två decennier långa trendstruktur kan det trigga en ny global reflation där reala tillgångar åter hamnar i fokus. En svagare dollar förbättrar konkurrenskraften för råvaruproducerande ekonomier, ökar efterfrågan globalt och pressar upp nominella tillgångspriser. Det skapar gynnsamma villkor för både hårda och mjuka råvaror, liksom för tillgångar kopplade till mark och naturresurser.

En strukturell dollarförsvagning påverkar inte bara priser utan tenderar även att omforma hela det globala kapitalflödet. Inflationsexpekationer stärks, centralbanker i tillväxtmarknader får större spelrum och investerare börjar omvärdera tillgångar som länge legat i skuggan av amerikanska tillgångars dominans.

Om det här mönstret upprepas kan vi stå inför ett paradigmskifte där råvaror återtar en ledande roll i globala portföljer, med potential för flera år av överavkastning jämfört med traditionella tillgångsslag.

Kopparmarknaden närmar sig strukturell bristsituation

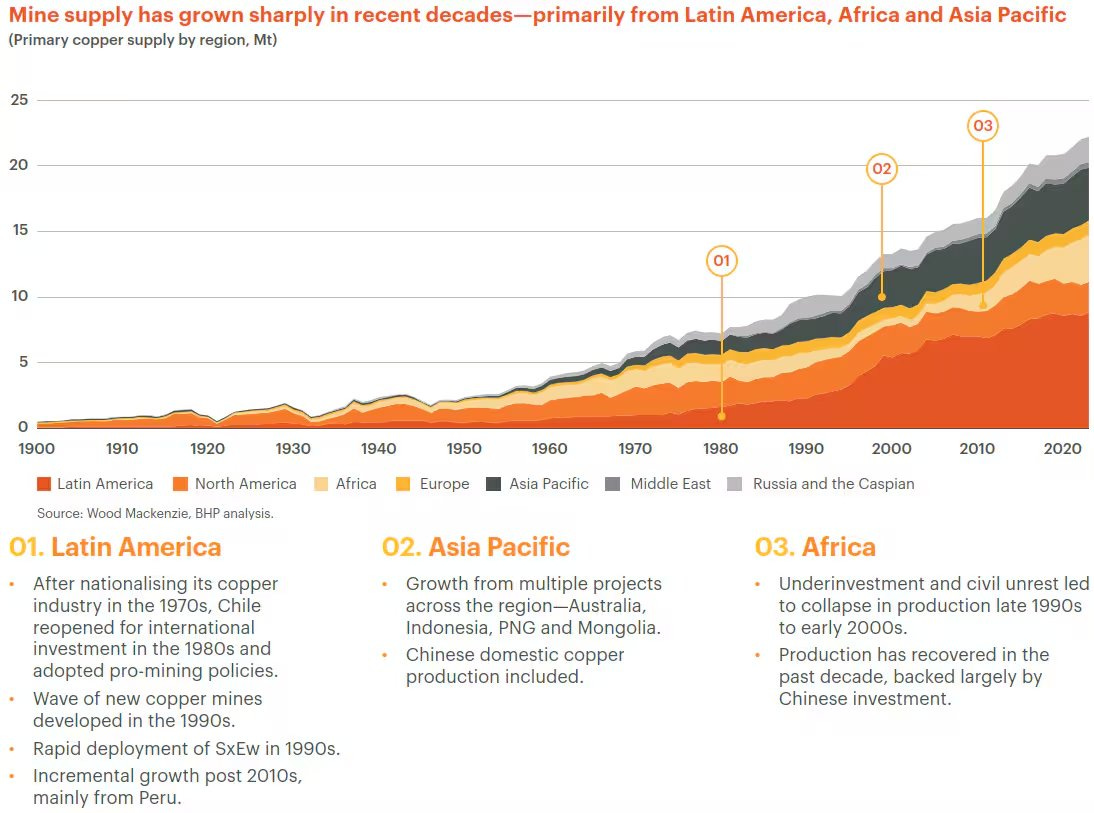

Under de senaste decennierna har kopparutbudet vuxit kraftigt, främst tack vare utbyggd infrastruktur för att gräva fram kopparn i Latinamerika, Asien och Afrika. Denna tillväxt har varit avgörande för att möta den globala efterfrågan från industrialisering, urbanisering och senare elektrifiering. Men det som tidigare var en långsiktigt hållbar trend har nu börjat visa tydliga sprickor.

Utmaningen ligger i takten. Mellan 1990 och 2020 ökade den årliga produktionen med omkring 12 miljoner ton. För att möta framtida behov krävs att samma volym tillkommer, men nu på bara tio år. Det är en dramatisk acceleration som kolliderar med verkligheten i dagens gruvindustri.

Antalet stora fynd har fallit kraftigt. Under perioden 1990–2010 gjordes cirka 200 betydande fyndigheter som tillsammans innehöll över 1,25 miljarder ton koppar. Mellan 2010 och 2025 har endast ett tjugotal liknande fynd rapporterats, med ett samlat innehåll på omkring 165 miljoner ton. Samtidigt har malmhalterna fortsatt att sjunka, från nivåer kring 2% i början av 1990-talet till omkring 0,6% i dag.

Det innebär att inte bara upptäckterna blivit färre, de är också mindre rika. Varje ny gruva ger mindre metall per ton berg, vilket kräver större investeringar och mer energi och ofta längre ledtider innan produktionen kan börja.

Latinamerika har länge varit motorn i den globala kopparproduktionen, med Chile och Peru i centrum. Men även där ser vi “flaskhalsar” i form av politisk osäkerhet, miljökrav och brist på nya projekt. Afrika har återhämtat viss produktion tack vare kinesiska investeringar men har fortfarande långt kvar till stabil volymexpansion.

Sammantaget befinner sig kopparindustrin i ett dubbelt tryck pga. färre nya fynd och lägre kvalitet i de fynd som återstår. Det skapar ett strukturellt underskott där utbudet allt oftare riskerar att halka efter i takt med att efterfrågan från grön omställning, elnät och batteritillverkning fortsätter att växa.

I ett sådant läge ökar sannolikheten för ett kommande supercykelscenario där kopparpriset drivs upp inte av spekulation, utan av ren fysisk brist.

Tålamodet i obligationsmarknaden börjar ta slut, eurozonens räntor på väg mot nya höjder

Rörelsen i den europeiska tioårsräntan speglar något djupare än bara en teknisk utbrytning. Efter att ha pendlat inom ett horisontellt spann sedan slutet av 2022 har räntan nu tagit klivet över den övre gränsen och etablerat sig i ett nytt intervall. Det markerar ett skifte i marknadens förväntningar, inte bara kring inflation eller tillväxt, utan framför allt kring trovärdigheten i den penningpolitiska kommunikationen.

Det vi ser är en begynnande utmattning. Investerare har under lång tid gett centralbankerna förtroende att hantera läget utan att skapa instabilitet. Men när obligationspriser börjar försvagas globalt och räntorna stiger utan att någon tydlig avmattning i riskaptit följer, är det ett tecken på att balansen är på väg att brytas. I eurozonen förstärks detta av att den strukturella disinflationen nu möter stigande lönekostnader och fortsatt hög finanspolitisk stimulans, vilket ökar trycket på långräntorna.

Amerikanska aktier dyrare än någonsin, historiska värderingsnivåer testar gränserna

Den amerikanska aktiemarknaden befinner sig just nu på värderingsnivåer som överträffar alla historiska föregångare, inklusive de mest extrema topparna före krascherna 1929 och 2000. Det cykliskt justerade P/E-talet (CAPE) för S&P 500 har klättrat till 45, vilket närmar sig nivåerna som föregick dotcomkraschen. Samtidigt uppgår börsvärdet som andel av BNP till rekordhöga 224%. Det innebär att den samlade värderingen av börsnoterade amerikanska företag nu är mer än dubbelt så stor som hela den amerikanska ekonomin.

Historiskt har denna typ av värderingsklimat ofta inneburit antingen långa perioder av låg avkastning eller kraftiga nedgångar. När liknande mönster uppträtt tidigare har det i regel följts av en korrigerande fas där marknadspriser återanpassas till fundamentala nivåer. Det handlar inte nödvändigtvis om en omedelbar krasch men om en miljö där potentialen för ytterligare uppgång är begränsad samtidigt som nedsidan ökar i takt med att sentiment och förväntningar drivs upp till ohållbara nivåer.

Sådana ytterligheter kräver också ett annat förhållningssätt. För investerare med lång horisont innebär det att man bör vara selektiv, fokusera på kassaflöden och fundera över hur mycket av framtida tillväxt som redan är inprisad. I ett läge där traditionella aktier handlas till rekordmultiplar ökar också attraktionskraften för alternativa tillgångar, inklusive reala tillgångar, internationella marknader och kontanter som en taktisk position.

Om den här utvecklingen håller i sig riskerar vi att få se en upprepning av historiska mönster där perioder av extrem värdering följs av år av antingen svag utveckling eller större korrektioner. Hur detta spelas ut denna gång vet ingen, men vad som är tydligt är att vi nu befinner oss i ett av de mest obalanserade lägena på över hundra år.

Likviditetsdriven marknad på väg mot mognad

Trots att många tittar på cykler och tekniska mönster för att förutsäga marknadens nästa rörelse är det ibland mer givande att lyfta blicken och fundera på vilka drivkrafter som faktiskt bär upp börsen. Den nuvarande uppgången i S&P 500 ser vid första anblicken ut som en klassisk återhämtning efter tidigare bottnar, men under ytan pågår något mer strukturellt.

Sedan våren 2023 har likviditetsförhållandena successivt förbättrats, inte bara genom centralbankernas indirekta påverkan utan även via nettoinflöden till aktiefonder och minskad försiktighet bland större kapitalförvaltare. Detta gör att köparna fortsätter att dominera marknaden även när kortsiktiga osäkerheter dyker upp.

Samtidigt finns det tecken på mognad. Färre aktier driver uppgången, sektorrotationerna blir mer defensiva och sentimentet har gradvis börjat skifta mot en tro på att toppen kanske inte är så långt borta. Det betyder inte att marknaden måste vända ned just nu, men det antyder att de mest lättförtjänta vinsterna redan kan ligga bakom oss.

I det här klimatet blir det särskilt viktigt att skilja mellan prisrörelse och berättelse. Priset pekar uppåt men berättelsen börjar förändras, från återhämtning till förväntansfull fördröjning. Det är ofta i sådana övergångsperioder som de största missbedömningarna sker och de bästa positioneringarna uppstår.

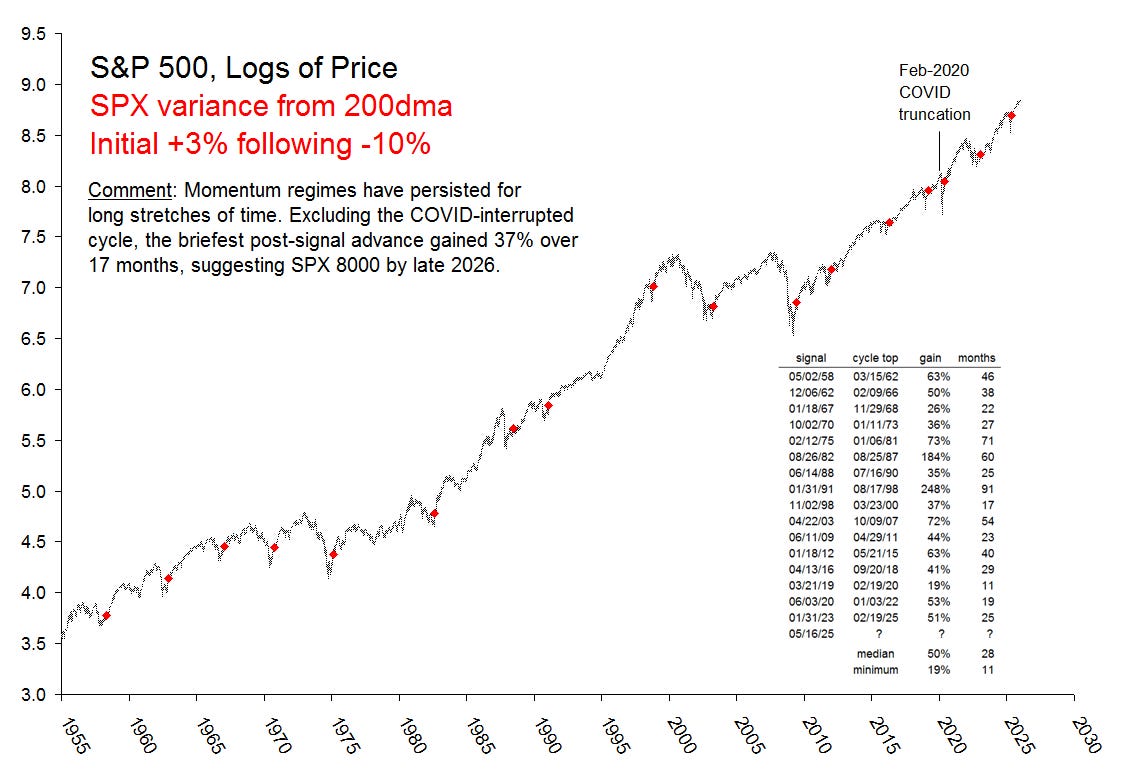

Momentumregimer i S&P 500 tenderar att vara längre än man tror

Här ser vi tydligt hur så kallade momentumregimer (där marknaden återhämtat sig efter att ha noterats minst 10% under 200-dagarsmedelvärdet och därefter över 3%) ofta följs av kraftiga och långvariga uppgångar i S&P 500. Sedan 1958 har denna signal dykt upp vid ett tjugotal tillfällen och historiken visar att dessa faser i genomsnitt varat i över två år med en medianavkastning på omkring 50%.

Som jag skrivit om tidigare förra året så aktiverades signalen i maj 2025, vilket enligt detta mönster öppnar för fortsatt uppgång under stora delar av 2026. Den kortaste momentumperioden i det här urvalet varade i elva månader och gav 19% avkastning, medan de längre cyklerna (särskilt under 70- och 80-talen) levererade över 60% uppgång under flera års tid.

Om detta historiska snitt upprepar sig kan indexet mycket väl befinna sig i en ny accelerationsfas där SPX når nivåer runt 8000 fram mot slutet av 2026. Det bygger på antagandet att trenden inte avbryts av externa chocker likt pandemin 2020, vilket temporärt bröt en pågående cykel.

Dessa signaler är inte perfekta, men de erbjuder ett ramverk för att förstå att starkt momentum efter en korrigering ofta åtföljs av ytterligare styrka, inte omedelbara toppar. Historien talar alltså för att vi befinner oss i en miljö där styrkan i marknaden inte ska underskattas, trots höga värderingar och växande makrooro.

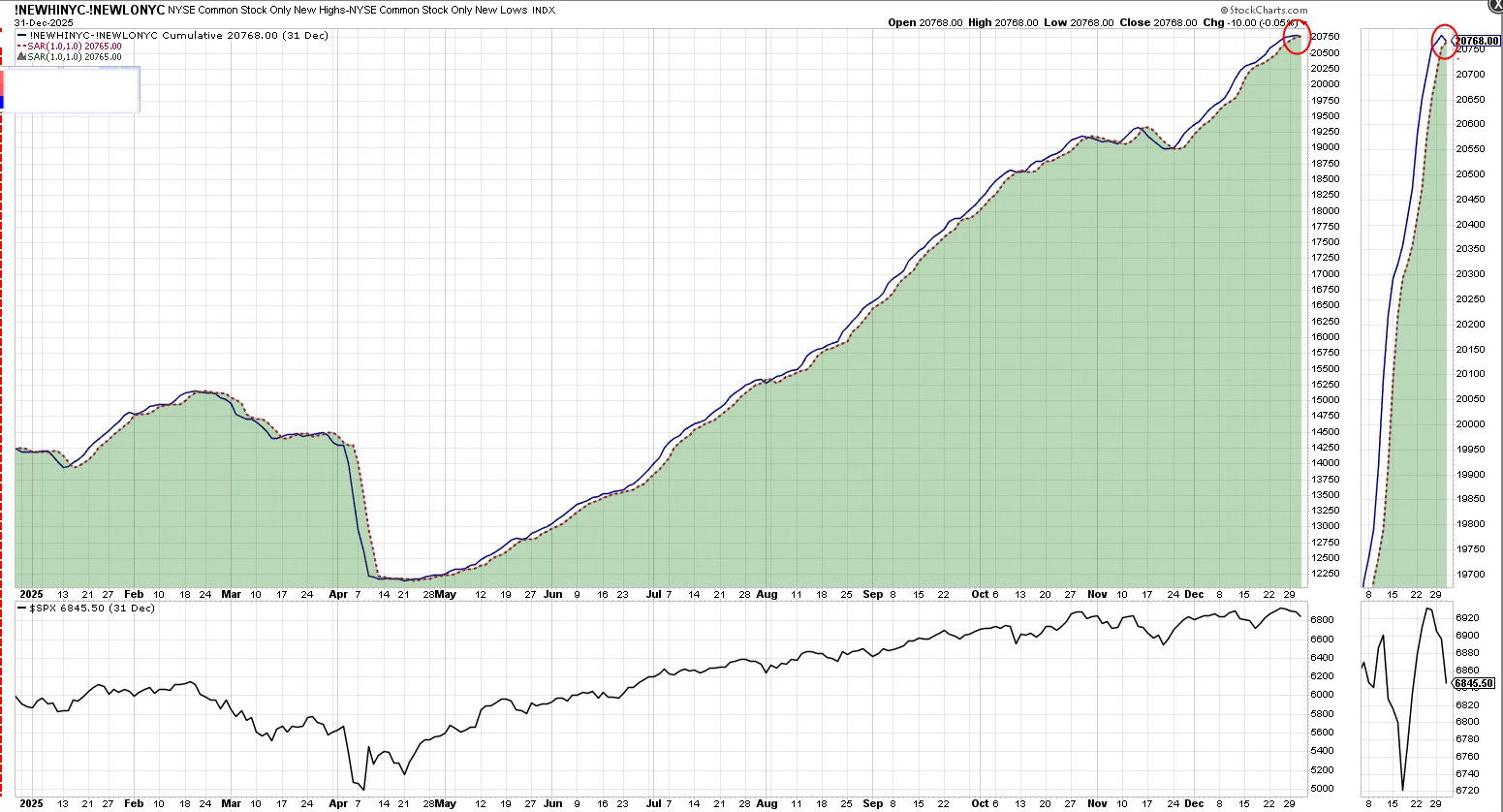

Marknaden visar styrka i pris, men bredden vacklar

Vid första anblick ser det ut som att allt är frid och fröjd. Indexnivåerna är höga, SPX avslutade året nära sina toppar och tekniskt momentum finns fortfarande kvar. Men under ytan syns nu tydliga tecken på att marknadsbredden börjar försvagas, något som ofta agerar som en tidig varningssignal inför potentiella omslag.

Grafen visar den kumulativa skillnaden mellan nya högsta och nya lägsta för aktier på NYSE. Under större delen av året har denna indikator stadigt klättrat uppåt, vilket tytt på en bred uppgång där många aktier deltagit i rallyt. Men nu ser vi för första gången på månader ett tydligt avbrott när kurvan har planat ut och brutit ned marginellt, samtidigt som SPX fortfarande håller sig nära högstanivåer.

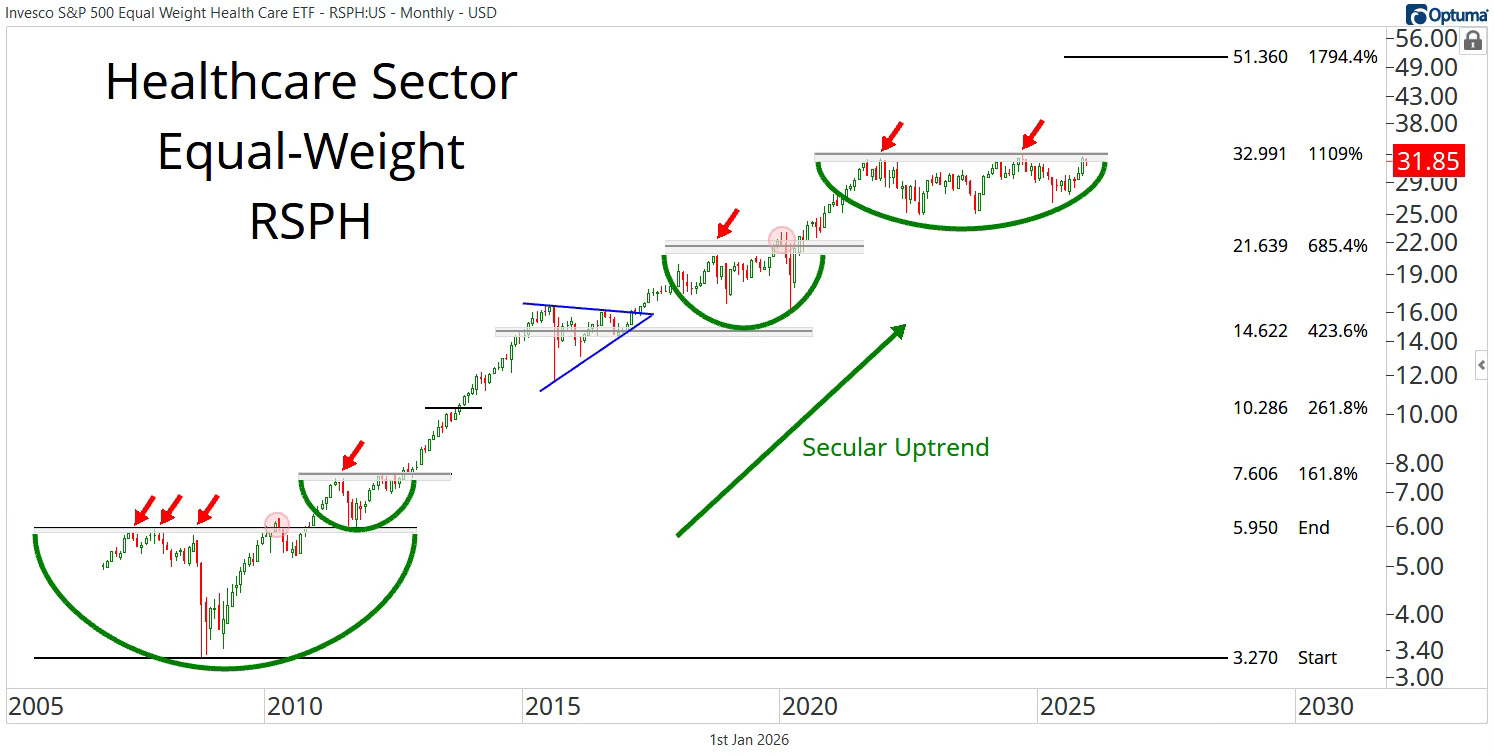

Healthcare kan bli nästa ledande sektor

Hälsosektorn har under två decennier rört sig i en tydligt stigande struktur med återkommande perioder av konsolidering följt av kraftfulla utbrott. Diagrammet visar hur sektorn, representerad av RSPH (Equal Weight Health Care ETF), befunnit sig i en sekulär upptrend där varje större basformation till slut brutits uppåt och gett utrymme för kraftig vidareuppgång. Nu står vi åter inför ett potentiellt avgörande läge där kursen trycker mot motståndszonen från de senaste åren.

Det här gör sektorn särskilt intressant som ett makrotema att följa under 2026. Dels på grund av dess stabila strukturella medvind (demografi, ökad efterfrågan på vårdtjänster och teknologisk innovation) men också för att den historiskt har visat relativ styrka i perioder där marknaden mognar eller saktar in. Om vi rör oss mot ett mer selektivt börsklimat nästa år kan just healthcare fungera som en vinnare i ett annars splittrat index.

På aktienivå finns flera segment inom sektorn som förtjänar närmare analys. Bioteknik kan åter hamna i fokus om riskaptiten ökar, medan stora läkemedelsbolag erbjuder kassaflödesstabilitet och direktavkastning. Företag inom medicinteknik och diagnostik (särskilt de som kombinerar dataanalys med sjukvård) har också starkt tillväxtcase som kan attrahera kapital i en miljö där både innovation och försvarbarhet värderas högt.

Det här är ett tema jag kommer att följa närmare framöver, både utifrån sektorns tekniska struktur och dess makroekonomiska positionering. Healthcare ser inte bara ut att stå inför ett potentiellt tekniskt genombrott, det finns fundamentala förutsättningar för att det också ska kunna bli ett av årets starkaste sektorer.

Del 3: Portföljen

Här nedan fortsätter denna makroanalys där jag går in på portföljens innehav och hur jag ser på makron dessa efter årets stängning. På slutet har jag även skrivit en summering av hela makroanalysen och hur jag ser på marknaden framöver och hur jag tolkar all denna data.